海南省发布公告取消税管员!税管员真的要“消失”了吗?这对企业意味着什么?又该如何应对?

01

税局紧急通知!

取消税管员!检查双随机!

11月18日,国家税务总局海口市税务局发布关于税源管理分类分级改革的通告。

通告称,为进一步推进全市税收征管方式转变,优化税收营商环境,夯实与自由贸易港建设相适应的税收征管基础,国家税务总局海口市税务局自2020年9月起全面实行税源管理分类分级改革,由“管户”向“管事”转变,以更加专业化、个性化的团队,为广大纳税人提供优质服务。

划重点:

1、海口市取消税管员固定管户

海口市税务局自2020年9月开始取消税管员固定管户的关系,由“管户”向着“管事”转变。

在此之前,税管员固定管理一定税源户的工作,负责的内容相对杂乱,管理方式修改后,基层税源管理部门的工作事项被分为四大类:

(1)基础管理

(2)复杂事项

(3)欠税追缴

(4)风险应对

纳税人遇到这四大类问题,将由不同的团队负责,分工更细,效率更高。

2、取消税管员后,各证明资料、报表查询事项去哪办理?

开具纳税证明、无违规违章证明等各类税务事项证明,出具抄报税情况说明,修改或增加税费种,纳税人报表查询,违法违规处理、处罚,流程办理情况查询等6项业务由办税服务厅 “一站式”办理。

3、取消税管员后,业务如何分配?

业务事项按照“双随机-公开”原则随机分配。“双随机-公开”是指,监管过程中随机抽取检查对象,随机选派执法检查人员,抽查情况及查处结果及时向社会公开,是一种高效的监管方法。

未来,所有通过金三系统流经税源管理部门的业务事项、金三系统外的任务都遵循“双随机-公开”原则。

4、取消税管员后,有问题向谁咨询?

取消税管员了固定管户后,纳税人必定存在很多个性化问题不知向谁寻求帮助,税局将推行从省局市局到区局的分级咨询体系,拓宽一般问题的咨询渠道,推出个性化问题的预约咨询服务,以满足纳税人的咨询需求。

2

针对“取消税管员”这一政策

不少网友发表了自己的看法

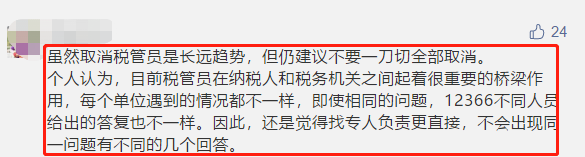

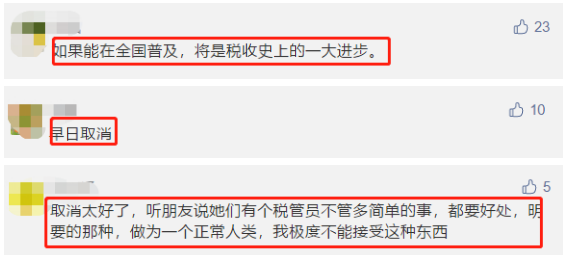

有些小伙伴建议:不要一刀切,全部取消

也有些小伙伴表示:支持,盼全国推广

据了解,不少企业办税人员对税管员是有意见的,但是有意见也只敢私下吐槽一下。其实这些意见无非就是,"税管员对人爱理不理的”、“税管员啥都不懂,一问三不知”。

更有些小伙伴表示:早已取消了税务专管员的管理制度

随着金三系统的完善、金四系统的到来,取消税管员已是必然趋势!那么,取消税管员,这对企业究竟意味着啥?

02

取消税管员,

对企业意味着什么?

1、管理更加专业化,企业还想寻求税管员网开一面?没门

取消税管员后,企业不同方面的业务将由不同部门或人员负责,遇到问题还想“打点”一下?这种方法行不通了!

2、稽查更加规范,有没有风险,系统说了算!

税务稽查会更多的依靠大数据的分析,更贴近企业的实际情况。不存在“得罪了谁”就会被稽查的情况。

抓紧自查!企业这41种行为不要再有了:

1、商贸公司进、销严重背离,如大量购进手机、销售的却是钢材。

2、企业长期存在增值税留抵异常现象。

3、企业增值税税负异常偏低。

4、企业增值税税负偏高异常。

5、公司常年亏损,导致企业所得税贡献率异常偏低。

6、公司自开业以来长期零申报。

7、公司大量存在现金交易,而不通过对公账户交易。

8、企业的往来账户挂账过大。

9、企业存货过大。

10、企业大量取得未填写纳税人识别号或统一社会信用代码的增值税普通发票

11、企业存在大量无清单的办公品增值税发票。

12、公司缴纳的增值税与附加税费金额比对异常。

13、企业连续三年以上盈利但从来不向股东分红。

14、企业存在大量发票抬头为个人的不正常费用。

15、企业所得税申报表中的利润数据和报送的财务报表的数据不一致异常。

16、增值税纳税申报表附表一“未开票收入”填写负数异常。

17、增值税申报表申报的销售额与增值税开票系统销售额不一致预警。

18、无免税备案但有免税销售额异常。

19、无简易征收备案但有简易计税销售额的预警风险。

20、开票项目与实际经营范围严重不符异常。

21、增值税纳税申报表附表二“进项税额转出”为负数异常。

22、公司只有销项但是从来没有进项出现异常。

23、公司只有进项但是从来没有销项出现异常。

24、新成立的公司频繁发票增量异常。

25、新成立的公司突然短期内开票额突增异常。

26、工资薪金的个人所得税人均税款偏低异常风险。

27、个人取得两处及两处以上工资薪金所得未合并申报风险。

28、同一单位员工同时存在工资薪金所得与劳务报酬所得的异常。

29 、个人所得税和企业所得税申报的工资总额不符出现的异常风险。

30、期间费用率偏高异常。

31、大部分发票顶额开具,发票开具金额满额度明显偏高异常。

32、大量存在农产品抵扣异常。

33、公司账面上没有车辆但是大量存在加油费等异常。

34、外埠进项或销项税额比重严重过高异常。

35、增值税专用发票用量变动异常。

36、纳税人销售货物发票价格变动异常。

37、法人户籍非本地、法人设立异常集中。

38、企业大量存在“会务费”“材料一批”“咨询费”“服务费”“培训费”等无证据链的关键词。

39、少缴或不缴社保。如:试用期不入社保;工资高却按最低基数缴纳社保。

40、企业代别人挂靠社保。

41、员工自愿放弃社保,企业就没有给入。

3.办税流程简化,网上服务更便捷

随着电子税务局的各项功能越来越完善,各项办税流程,越来越简化,很多业务足不出户就可网上办理,对企业来说,节省人力物力。

以深圳为例,涉税事项通过电子税务局、微信税务局等互联网平台办理,即便是上门办理的业务,只要在前台提交,税务部门通过后台流转处理,办事再也不用找税管员了。

4、税务工作需更加自主化

以前有税管员时,企业快报税了,税管员可能还会提醒,有什么证明资料该报送没报送的,也会催促。

取消税管员后,这些事项全部依靠企业的自主性,一旦延期或违规,直接承担责任。

总之,对于合法合规经营的企业,取消税管员更有利,企业应该抱着开放的心态接受!

来源:税政一线整理发布;素材来源税政一线,海南税务,郝老师说会计。如需转载,请务必注明以上信息,侵权必究。