好消息,个税专项扣除标准提高,又可以少交个税!

年终奖选择单独申报还是综合申报?哪种方式计算更省税?明年开年才发年终奖,今年底需要预提吗?快跟着我一起来看看吧!

专项附加扣除标准提高

7张表梳理更清晰

为进一步减轻家庭生育养育和赡养老人的支出负担,根据国务院《关于提高个人所得税有关专项附加扣除标准的通知》,自今年1月1日起提高3岁以下婴幼儿照护、子女教育、赡养老人三项个人所得税专项附加扣除标准。

标准调整后,3娃家庭最高可节约个人所得税1.89万元。

根据政策,梳理了7张表格,分别对应七项个税专项附加扣除~

1、子女教育支出如何扣除

扣除 范围 | 学前教育支出 | 学历教育支出 |

满3周岁至小学入学前(不包括0-3岁阶段) | 义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育) | |

扣除 方式 | 定额扣除 | 定额扣除 |

扣除 标准 | 2000元/月/每个子女 | |

扣除 主体 | 父母(法定监护人)选择各扣除50% | |

父母(法定监护人)选择一方全额扣除 | ||

注意 事项 | 1.子女在境内学校或境外学校接受教育,在公办学校或民办学校接受教育均可享受。 2.子女已经不再接受全日制学历教育的不可以填报子女教育专项附加扣除。 3.具体扣除方式在一个纳税年度内不能变更。 4.纳税人子女在中国境外接受教育的,纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。 | |

2、继续教育支出如何扣除

扣除 范围 | 学历继续教育支出 | 技能人员职业资格继续教育支出 | 专业技术人员职业资格继续教育支出 |

境内学历(学位)教育期间 | 取得证书的年度 | ||

扣除 方式 | 定额扣除 | 定额扣除 | |

扣除 标准 | 400/月 最长不超过48个月 | 3600元 | |

扣除 主体 | 本人扣除 | 本人扣除 | |

个人接受本科(含)以下学历(学位)继续教育,可以选择由其父母扣除。 | |||

注意 事项 | 1.对同时接受多个学历继续教育,或者同时取得多个职业资格证书的,只需填报其中一个即可。但如果同时存在学历继续教育、职业资格继续教育两类继续教育情形,则每一类都要填写。 2.纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的,应当留存相关证书等资料备查。 | ||

3、大病医疗支出如何扣除

扣除 范围 | 基本医保相关医药费除去医保报销后发生的支出 |

个人负担(医保目录范围内的自付部分)累计超过15000元的部分 | |

扣除 方式 | 限额内据实扣除 |

扣除 标准 | 每年在80000元限额内据实扣除 |

扣除 主体 | 医药费用支出可以选择由本人或者其配偶扣除; |

未成年子女发生的医药费用支出可以选择由其父母一方扣除。 | |

注意 事项 | 1.次年汇算清缴时享受扣除。 2.纳税人应当留存大病患者医药服务收费及医保报销相关票据原件或复印件,或者医疗保障部门出具的纳税年度医药费用清单等资料备查。 |

温馨 提示 | 可通过手机下载“国家医保服务平台”APP并注册、登录、激活医保电子凭证后,通过首页的“年度费用汇总查询”模块查询大病医疗相关数额。 |

4、住房贷款利息支出如何扣除

扣除 范围 | 纳税人本人或其配偶单独或共同使用商业银行或住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出。 |

实际发生贷款利息的年度 (不超过240个月) | |

扣除 方式 | 定额扣除 |

扣除 标准 | 1000元/月 |

扣除 主体 | 经夫妻双方约定,可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更。 |

夫妻双方婚前分别购买住房发生的首套住房贷款利息,婚后可选择其中一套房,由购买方按扣除标准的100%扣除,或对各自购买住房分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。 | |

注意 事项 | 1.所称首套住房贷款是指购买住房享受首套住房贷款利率的住房贷款。 2.纳税人应当留存住房贷款合同、贷款还款支出凭证备查。 |

5、住房租金支出如何扣除

扣除 范围 | 纳税人在主要工作城市没有自有住房而发生的住房租金支出 | ||

直辖市会(首府)城市、计划单列市以及国务院确定城市 | 市辖区户籍人口 >100万 | 市辖区户籍人口 ≤100万 | |

扣除 方式 | 定额扣除 | ||

扣除 标准 | 1500元/月 | 1100元/月 | 800元/月 |

扣除 主体 | 签订租赁合同的承租人 | ||

夫妻双方主要工作城市相同:只能由一方(即承租人)扣除 | |||

夫妻双方主要工作城市不同,且各自在其主要工作城市都没有住房的:分别扣除 | |||

注意 事项 | 1.纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。 2.纳税人应当留存住房租赁合同、协议等有关资料备查。 | ||

6、赡养老人支出如何扣除

扣除 范围 | 纳税人赡养一位及以上被赡养人的赡养支出 | |

被赡养人是指年满60周岁(含)的父母,以及子女均已去世的年满60周岁的祖父母、外祖父母。 | ||

独生子女 | 非独生子女 | |

扣除 方式 | 定额扣除 | 定额扣除 |

扣除 标准 | 3000元/月 | 每人不超过1500元/月(分摊每月3000元的扣除额度) |

扣除 主体 | 本人扣除 | 平均分摊:赡养人平均分摊 |

约定分摊:赡养人自行约定分摊比例 | ||

指定分摊:由被赡养人指定分摊比例 | ||

注意 事项 | 1.指定分摊及约定分摊必须签订书面协议。 2.指定分摊优先于约定分摊。 3.具体分摊方式和额度在一个纳税年度内不能变更。 | |

7、婴幼儿照护支出如何扣除

扣除 范围 | 纳税人照护3岁以下婴幼儿的相关支出 |

从婴幼儿出生的当月至年满3周岁的前一个月 | |

扣除 方式 | 定额扣除 |

扣除 标准 | 2000元/月/每孩 |

扣除 主体 | 父母(监护人)可以选择由其中一方按扣除标准的100%扣除。 |

父母(监护人)也可以选择由双方分别按扣除标准的50%扣除。 | |

注意 事项 | 1.具体扣除方式在一个纳税年度内不能变更。 2.纳税人需要留存子女的出生医学证明等资料备查。 |

篇幅有限,无法完全展示18税种税率表,需要的朋友直接扫码免费领取完整版!������

识别下方二维码

回复:18 即可免费领取

《2024版18税种完整税率表》

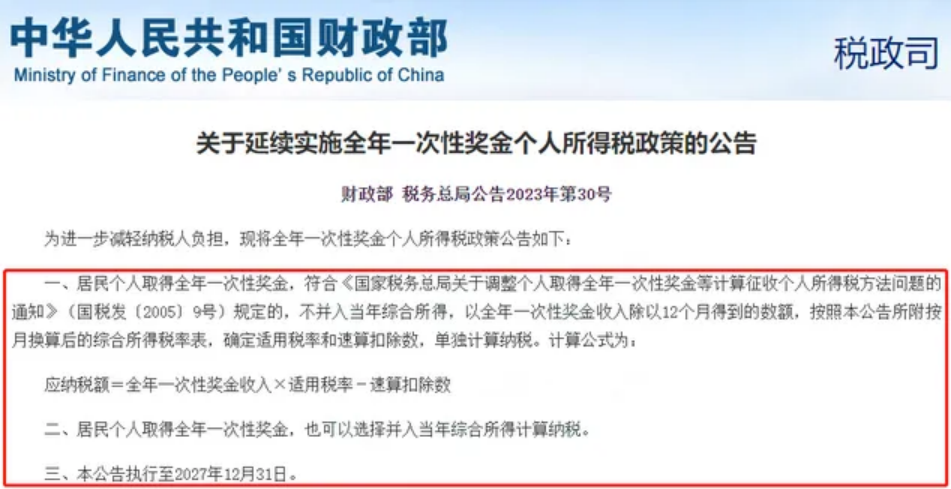

重大利好!年终奖个税

优惠政策延至2027年底

一、年终奖单独计税政策延续到2027年底

二、个税汇缴政策延续至2027年底

2024年1月1日至2027年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的。

居民个人可免于办理个人所得税综合所得汇算清缴,居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

财咖小仙女为大家整理了新版电子税务局发票开具和操作实务,包含发票票种核定,发票遗失、作废、红冲,备注栏填写,申报等,需要的朋友可以先预约上方课程,再扫码免费领取~

▼扫码回复【84】,即可领取▼

年终奖单独申报还是并入综合所得?

哪个更节税?

一图带您了解全年一次性奖金个人所得税最新政策 ↓

年终奖怎样申报更节税?

1、当年收入(含年终奖)减去6万元及三险一金、附加扣除等后应纳税所得额≤0

年终奖选择并入综合所得更节税。

2、当年收入(含年终奖)减去6万元及三险一金、附加扣除等后应纳税所得额≤36000元

年终奖选择两种方式都可以。

3、当年收入(含年终奖)减去6万元及三险一金、附加扣除等后应纳税所得额>36000元,由于年终奖单独申报存在雷区等原因,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。

年终奖选择单独申报更节税。

财咖小仙女为大家整理了个税申报表及填写说明、个税计算公式、个税筹划等,汇总成【个税申报&筹划】资料包,今天免费分享给大家,扫码即可领取~

▼扫码回复【79】,即可领取▼

明年发放年终奖,

需要在今年预提吗?

一、年终需要预提年终奖吗?如果今年没有预提年终奖,明年3月份实际发放后,还可以在汇算清缴时税前扣除吗?

答复:需要在12月份之前预提2023年的年终奖,企业在2023年没有预提当年的年终奖,且实际支付时间在2023年汇算清缴结束前,不可以2023年度企业所得税汇算清缴时扣除,应在2024年度扣除。

二、什么情况下次年支付年终奖才可以在2023年所得税汇算清缴前扣除?

根据 《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)规定:

三、企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题:

“企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。”

也就是,如果在当年已经预提过年终奖,但在次年汇算清缴结束前实际支付给了员工,是可以在汇缴年度扣除。

例如:公司资产总额不超过5000万元,员工人数不超过300人,年应纳税所得额是320万元,应缴纳的企业所得税=320×25%=80万元,净利润=320-80=240万元。

如果给员工发放年终奖20万,应缴纳的企业所得税=300×25%×20%=15万元,净利润=300-15=285万元。

最后,不仅交的企业所得税变少,企业利润反而增加。

政策依据:《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)