01

暂估的成本一直没有票怎么办?

我们分几种情况来处理:

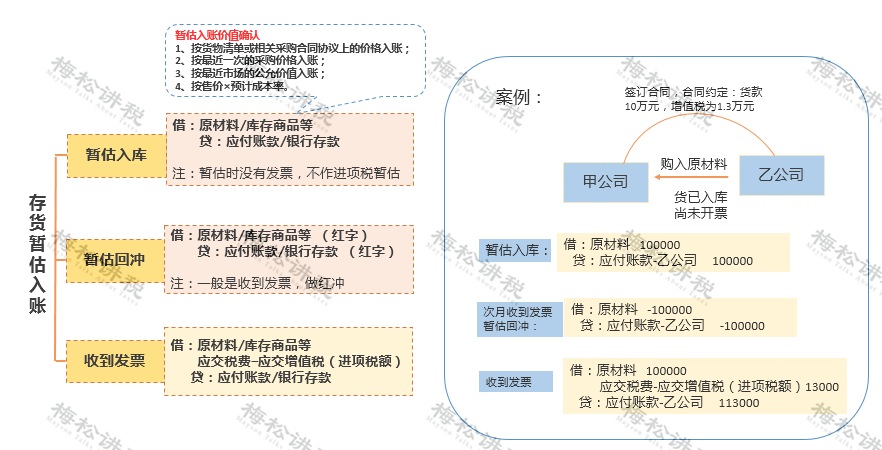

一、 存货暂估

1、外购的存货没有发票

在企业所得税方面,季度预缴时,按照会计核算的数据直接申报(即按暂估数申报),不需要做纳税调整;在汇算清缴时,只要在次年5月31日前收到发票的,就可以税前扣除,否则就需要做纳税调增。在汇算清算结束后才收到发票的,只要在5年内,就可以申请追补扣除。

外购存货需要,以下情况的可以不需要销货方开具发票:

(1)货物销售方是个人的,交易金额满足“小额零星”标准的(即500元以下);

(2)从境外购入的;

(3)从农户个人采购的自产自销农产品。

外购存货暂估具体的账务处理如下:

2、自制的存货没有发票

自制存货的成本,涉及到原材料耗用、燃料动力、人工费用等,这里面都有可能涉及到暂估的问题。比如,外购原材料的暂估、外购燃料煤的暂估、人工费用等。

自制存货的人工费用,在没有实际发放的情况计提工资等,实际上也是一种暂估。自制存货中包括的工资等,季度预缴企业所得税时,按照会计核算数据申报扣除,不做纳税调整;在企业所得税汇算清缴时,要求在次年5月31日前必须实际发放,否则就不得税前扣除。当然,工资的“暂估”与实际发放,都是不需要发票的。

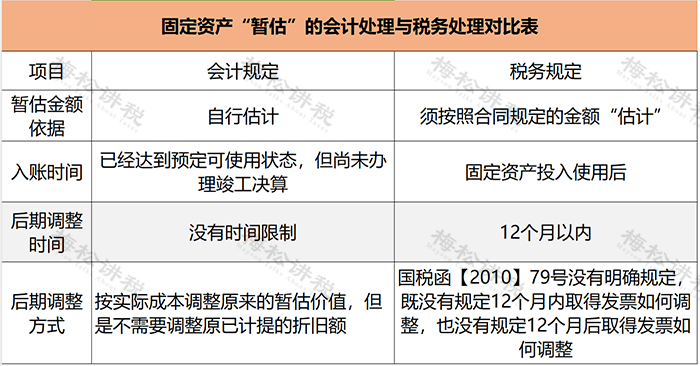

二、 固定资产暂估

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

《企业会计准则》规定:

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

由于《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)对于暂估计税基础固定资产的后期调整方式未给出明确规定,因此各地税务机关或税务人员按照各自不同理解和观点执行,存在很大的税收争议,企业需要特别注意该问题可能给企业带来的税务风险。

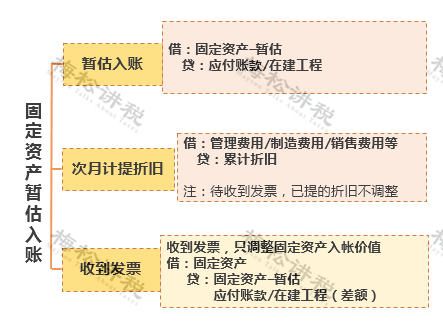

具体的账务处理如下:

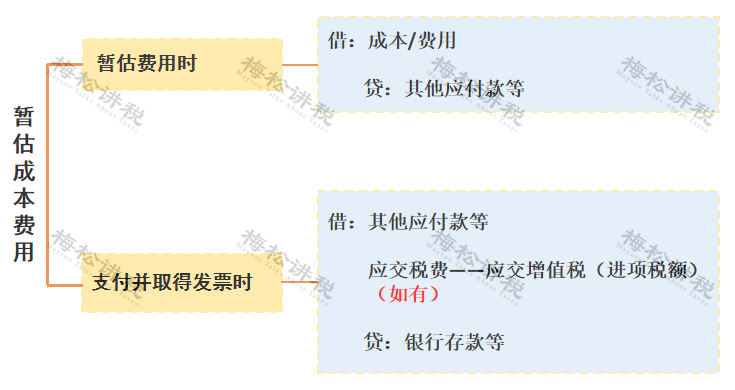

三、未取得发票成本费用的暂估

这种情况下,企业当年实际发生的相关成本费用,由于各种原因未能及时取得有效凭证的,在预缴季度所得税时,可以暂按账面发生金额进行核算,但是在汇算清缴时,必须提供该成本、费用的有效凭证。

具体的账务处理如下:

02

暂估成本最晚什么时候回票?

如何税前扣除?

税务局回复!

税局回复:

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)文件第六条规定,关于企业提供有效凭证时间问题。企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)文件第六条规定,关于以前年度发生应扣未扣支出的税务处理问题。根据《中华人民共和国税收征收管理法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。

关于暂估成本的税前扣除问题,遵循以下几点:

(1)如果暂估对企业当年的会计损益没有影响,比如12月份暂估了一批原材料和商品,就暂时不涉及到税前扣除,也不涉及在企业所得税汇算清缴时做纳税调整。

(2)如果暂估对当年的会计损益产生了影响,在季度预缴申报时,可以按照会计核算的暂估数进行税前扣除。

(3)需要发票作为税前扣除凭证的暂估入账,只要在次年5月31日前收到了发票,就不影响税前扣除。

(4)不需要发票作为税前扣除凭证的暂估入账,但是需要实际支付的,比如上年度计提的工资和年终奖等,只要在次年5月31日前实际支付(发放),就不影响税前扣除。

03

千万别碰这10条红线!

会计立刻对照自查!

会计上做了暂估入账,但由于发票没有取得,税务并不认可,于是就产生了税会差异,那么暂估入账在税务上究竟该如何处理呢?

小编整理了关于暂估入账的几个常见税务问题:

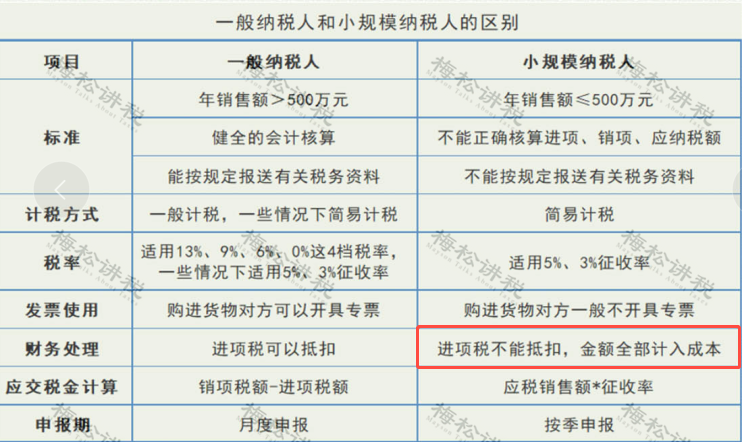

问题一:暂估入账金额是否包含增值税进项税额?

1、一般纳税人

财会〔2016〕22号规定:“一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。”

也就是说,一般纳税人暂估入账的金额不包含增进项税额。

2、小规模纳税人

由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。

所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。

一般纳税人与小规模纳税人的区别:

问题二:企业所得税预缴申报时,暂估入账的成本费用可以税前扣除吗?

税总公告2011年第34号第六条规定:

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

划重点!!!

(1) 已实际发生的成本费用可以扣除,未实际发生的不得扣除;

(2) 暂按账面发生金额扣除;

(3)在汇算清缴时,应补充提供发票。

因此,在企业所得税预缴申报环节,暂估入账成本费用是可以在税前扣除的。

那么,如果能合理利用这一点,可以避免后期多缴纳税款的情况发生。

问题三:企业所得税汇算清缴时,暂估入账的成本费用可以税前扣除么?

1、已实际发生的成本费用

在企业所得税汇算清缴期结束前取得发票的,可以在发生的当年税前扣除;

在企业所得税汇算清缴期结束前未能取得发票的,不得在当年税前扣除。

2、未实际发生的成本费用

一律不得税前扣除!

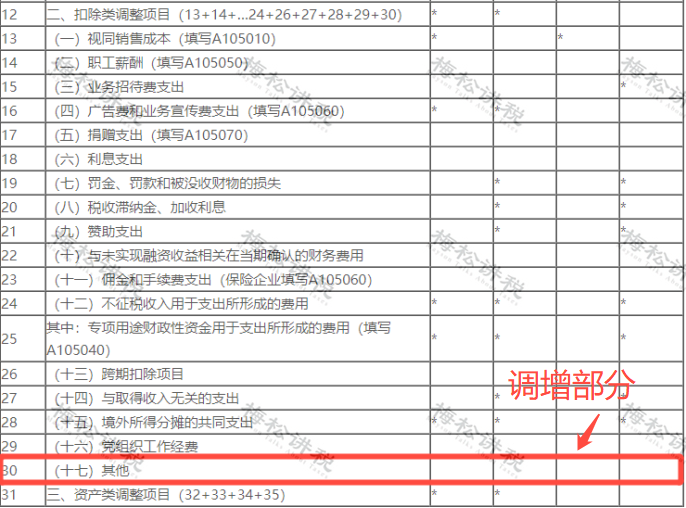

3、纳税申报表填列

问题四:取得以前年度暂估成本费用的发票,该如何处理?

税总公告2012年第15号第六条规定:

“对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。”

从上述文件中可以得出结论:

(1)取得以前年度暂估成本费用的发票,可以追溯到发生年度扣除,但追补期不得超过5年;

(2)如追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。