01

税局明确了!

临时工个税按这个来!

问题内容:

公司打扫卫生的阿姨,没有和公司签订劳动合同,作为临时工,每个月定时发放工资,请问这部分工资要怎么申报个税,是按工资薪金申报,还是按劳务报酬申报,按劳务报酬是不是要开劳务票?

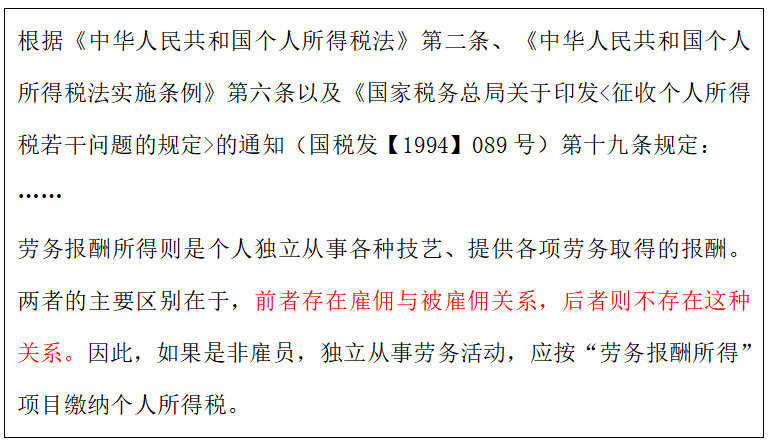

税局回复:

根据税局的回复,给大家总结如下:

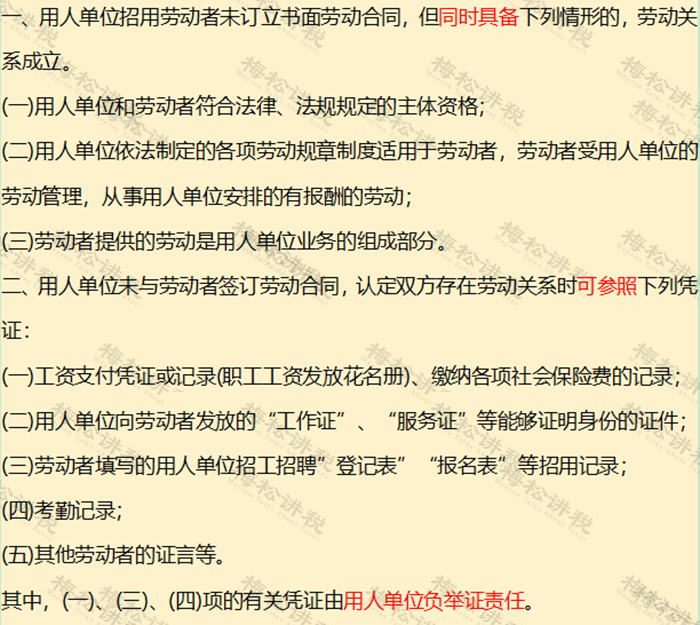

1、公司与零时工签订了劳动合同的,或者虽然未签订劳动合同,但劳动关系成立的:

其中,关于劳动关系认定的确立标准参考如下:

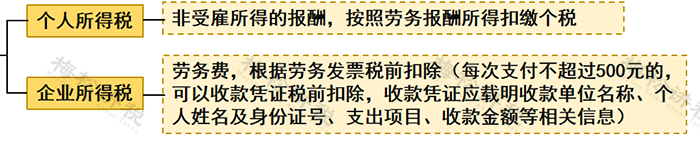

2、公司未与临时工签订劳动合同,仅是劳务关系的:

02

临时工需不需要缴纳社保?

临时工需不需要缴纳社保应区分以下3种情况:

情形1:签订了劳动合同,定期支付劳动报酬。

这种情况形成了雇佣关系,应该缴纳社保。

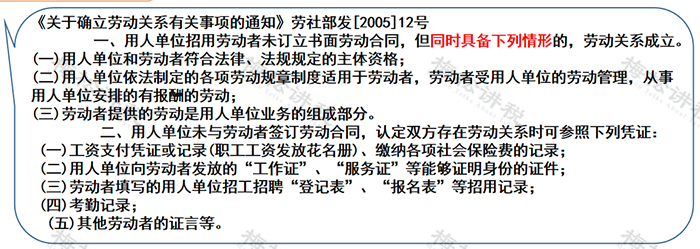

情形2:未签订劳动合同,但事实上构成了劳动关系。

这种情况也形成了雇佣关系,应该缴纳社保。如何判断实质上构成了劳动关系,应参照劳社部发[2005]12号第一条、

第二条规定确定。

情形3:签订劳务合同,属于服务关系。

这种情况,不缴纳社保。

03

公司雇佣临时工发生的支出

如何计算扣除?

公司支付临时工的支出,如何税前扣除,需要从两方面来考虑:

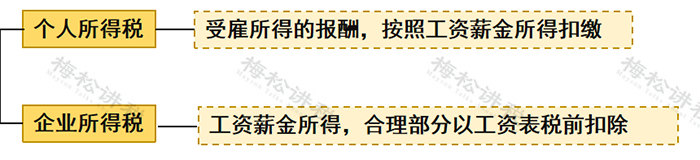

一、临时工与企业存在雇佣与被雇佣关系(劳动关系)

总结:公司雇佣临时工发生的支出,属于工资薪金支出的,作为工资薪金支出扣除,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据;属于职工福利费支出的,在工资薪金总额14%以内的部分,准予扣除。

二、临时工与企业不存在雇佣与被雇佣关系(劳务关系)

1.企业雇佣临时工发生的支出税前扣除须满足的条件

(1)需要取得发票

小贴士:

国家税务总局2018年第28号公告规定,企业在境内发生的支出项目属于增值税应税项目,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

(2)需要取得个人收据

小贴士:

支付个人500元/次(或者每日累计500元)以下的零星支出,不需要发票,可以凭自然人开具的个人收据在企业所得税前扣除。个人收据应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

04

收藏!

临时工、实习生、试用期和劳务派遣个税问题大总结