01

突发!个人账户往来异常!

公司上市被叫停!

近日,小编在深圳证券交易所官网看到这样一则披露:

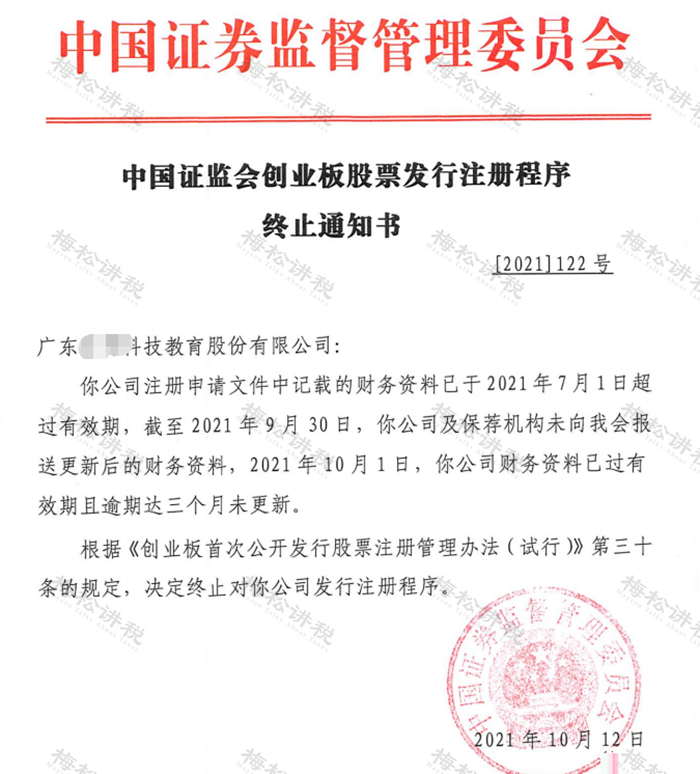

广东某科技公司因财务资料问题,证监会决定终止对该公司发行注册程序。

该公司上市只差“临门一脚”,究其主要原因是证监会今年3月份对其启动的现场检查。

现场检查中发现:该公司部分员工的银行账户资金流水金额较大,且与公司主要管理人员、其他员工、部分供应商及客户相关人员存在大额资金往来。

1、前员工王某银行卡流水显示,2016年11月至2017年6月期间,收到个人资金转入流水共2.52亿元,向主要管理人员及部分其他员工转出约0.29亿元,向部分供应商、客户相关人员转出约0.45亿元。

2、该公司部分原材料销售业务客户的回款实际来自江西某实业公司。江西某实业公司与该公司部分委外加工商存在大额资金往来。经检查,江西某实业公司,系该公司实际控制人曾控制的企业。

3、该公司部分客户的实际控制人曾在该公司的关联企业任职,部分客户的实际控制人在较长期限内定期定额向多名该公司员工转账。

4、该公司主要管理人员的配偶与该公司主要委外加工商及产品供应商相关人员存在较多资金往来。

在这里提醒大家,利用私人账户来收支款项,风险巨大,不仅影响企业发展,还会被税局稽查,面临巨额罚款。

02

公转私、私转私

税局严查开始!

严查已然开始!今天起,税局将用五大措施进行监控!私人账户收支款的企业,要小心了!

1、多部门信息交换和信息共享

税务稽查不仅仅依托金税三期和已正式启动建设的金税四期系统,还依靠第三方力量——银行、国土、住建、公安、民政、社会保障、交通运输、工商管理等部门的支持来查税。

2、一人一税号,一人一档案

现在不仅仅企业一个税号终身不变,个人也是一样,金税四期+大数据下,每个人的身份证号唯一且都联网!同样对替收工资的人来说也有风险。

3、分级分类管理

分三大类,进行管理:高收入人群;高净值人群;一般人群。

两个级别管理:高收入高净值的人群是在市一级税务机关以上,也就是省市税务机关进行监督管理;一般人群在下面的县区税务机关监督管理。

4、大数据分析扫描

金税四期+智慧稽查系统+大数据,无不展示着税务走在了高科技的前沿,通过大数据实时对涉税信息进行扫描、分析和识别。

5、建立个人纳税信用体系

除了对企业建立税务信用等级,税务机关计划以后会对我们每个自然人进行纳税信用等级评估。对重大涉税违法犯罪案件,依法从严查处曝光并按照有关规定纳入信用记录,实施多部门联合惩戒。

03

公转私到底怎么才能安全?

很多老板们纷纷抱怨:“公司是自己开的,公司的钱不就是我的钱吗?为什么从公司转钱给我还要被查?”

咋一听,合情合理,但是不合法。根据税法规定,老板从公司拿钱一般按分红处理,也就是说交完企业所得税后,还需要按20%缴纳个人所得税,相当于公司赚的钱,一半都用去交税了。

举个例子:

老板想要从公户转100万到个人账户,你知道怎样才是合理合法的吗?

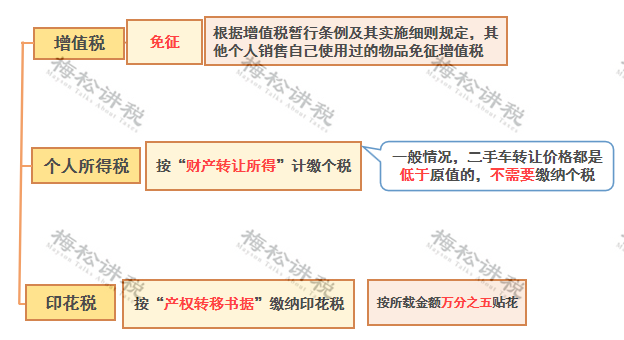

方法一:老板把车卖给公司

(1)老板卖车涉税分析

(2)公司涉税分析

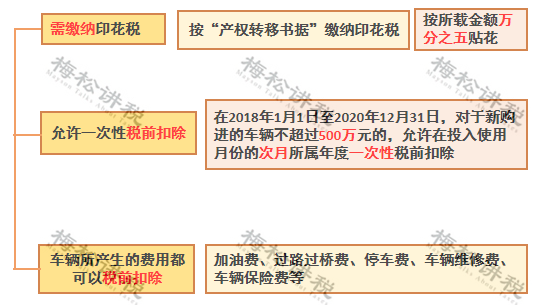

也就是说,老板把车卖给公司,双方只需缴纳万分之五的印花税,且公司转钱给老板不需要缴纳个税。

例:

公司转100万给老板个人,需要按分红缴纳个税=100*20%=20万元;

如果公司老板把一辆价值120万的车,100万卖给公司,公司给老板转款100万,需要缴纳印花税=100*0.5‰*2=1000元;

通过此方法可以节税=200000-1000=19.9万元,且公司购入的车辆,计入固定资产,不仅每月计提的折旧可以抵税,车辆产生的加油费、过路费等也可以税前扣除。

风险提示:用此方法避税,公司购入的车辆一定要用于公司生产经营所需,用于老板个人消费使用的不允许税前扣除。

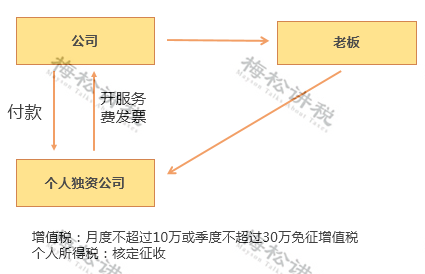

方法二:成立个人独资公司

利用税收洼地成立个人独资企业,有些地区个人独资企业核定征收率低至1.5%。

例:

公司转100万给老板个人,需要按分红缴纳个税=100*20%=20万元;

成立个人独资企业,公司给个人独资企业转款100万元,个人独资企业开具相应的发票。需要缴纳个税=100*1.5%=1.5万元;

则,通过此种方法可以节税=20-1.5=18.5万元。

风险提示:个人独资企业需向公司提供相应的服务且合理,才能开具发票,不能为了一味的追求避税,而忽视了税务风险。

04

公户转个人户

9种情形是合法的,财务放心大胆转

除了上述两种方法外,以下9种情形公户转私户也是允许的。

1、发工资

公司将每月的工资通过公户发到每个员工的个人卡上,且公司已经依法履行了代扣个税的义务。

2、员工差旅费报销

公司将对公账户上钱打给销售人员用于出差的备用金,出差回来后实报实销、多退少补。

注意:留存证明差旅费真实性的相关证明材料(包括出差人员姓名、时间、地点、出差目的、支付凭证等)

3、税后分红打给股东

公司将对公账户上税后利润以分红的形式打给股东个人,且已代扣代缴了20%的个税。

4、个人独资企业的利润分配

个人独资企业将缴完经营所得个税后的利润通过对公账户打给个人独资企业的负责人。

5、支付个人劳务报酬

公司通过对公账户支付给个人劳务报酬,且已经代扣代缴了个税。

6、归还个人借款

公司通过对公账户转入股东个人卡中,用以偿还之前公司向个人的借款。

风险提示:公司长期借股东钱未还,有账外资金回流的嫌疑,一旦被稽查,税局就会怀疑是否存在无票收入等违法行为,风险巨大。

7、向个人采购

公司向个人采购物资,且取得了税务局代开的发票,这种情况下,公司把钱转给采购的个人是合法的。

注意:要索要发票、留存合同协议等相关证明。

8、向个人支付赔偿金

通过公司向个人支付违约金、赔偿金, 这种情况下,公司把钱转给个人是允许的。

注意:要留存好相关的证明材料。

9、公司向个人房东转房租款

公司租个人房屋用于办公,每月向个人房东支付房租款,这种情况是允许的。

注意:如果租赁合同约定水电费由公司承担。实务中,水电费税前扣除需要取得对方发票复印件及分割单、收据,以及本公司付款有关证明。

文章来源 | 财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人等网络收集整理。

转载声明 | 转载“财咖”公众号文章时,请注明文章来源及作者信息。

文章声明 | 平台内容仅供读者学习、交流、分享使用,版权归原作者所有,如有侵权请联系我们,请联系我们删除或授权事宜。

编辑排版 | 王爽