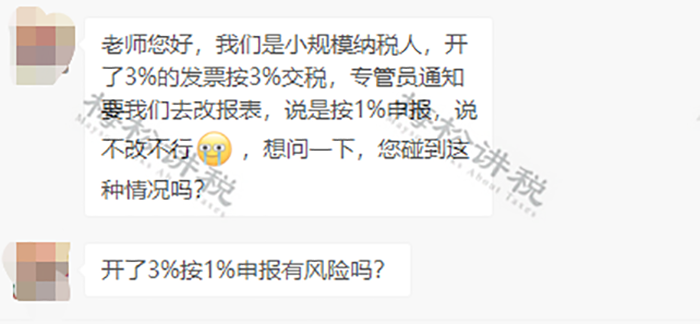

近日,小编收到留言:小规模开3%按3%交税,专管员通知:必须整改!

具体怎么回事呢?我们一起来看看。

01

突发,开3%按3%交税

税管员通知:必须整改!

今年,针对小规模纳税人有两个增值税优惠政策,一个是季度不超过30万,免征增值税;一个是3%→1%政策延期到2023年12月31日。

也就是说,对于季度超过30万元的小规模纳税人,要按照1%交税。

但是,总有一些客户非要索取3%的发票,对于这种情况应该如何申报纳税呢?

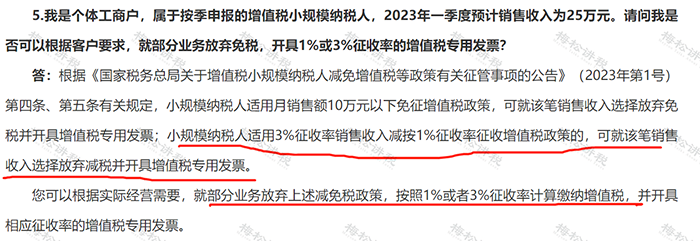

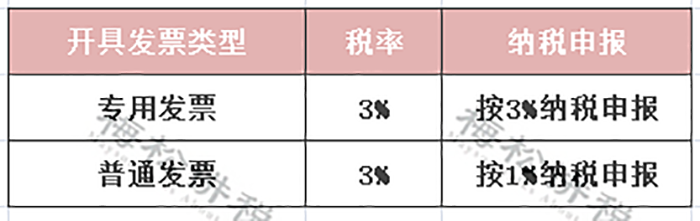

1、开具3%的专用发票,如何申报?

其实,在1%政策刚出台时,税务总局答疑给了明确回复:可以放弃减税,按照3%征收率申报纳税并开具3%征收率的专用发票。

也就是,小规模如果开具3%的专票,需要按照3%申报纳税,这个不存在税局让整改的情况。

其实这个也很好理解,购买方按3%进行抵扣,如果你再按1%交税,这不相当于国家倒贴钱了,肯定不合理。

2、开具3%的普通发票,如何申报?

开3%普票,不涉及增值税抵扣问题,纳税申报时,要按1%纳税申报。

不过,开3%按1%申报纳税,就会造成开发票销售额与申报销售额不一致,那有人会问了,我按3%申报不行吗?这样开票数与申报数就一致了。

据了解,不行!如果按3%申报,后期税务局发现,也会要求整改!就像文章开头小编收到的留言。所以不建议开3%普票,毕竟对于购买方而言,3%普票与1%普票没什么区别。

总结:

02

小规模,申报方式又变了

即日起,纳税申报就按这个来!

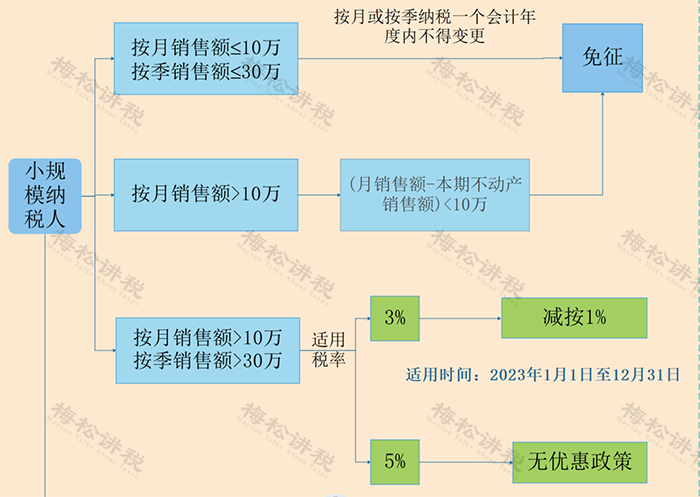

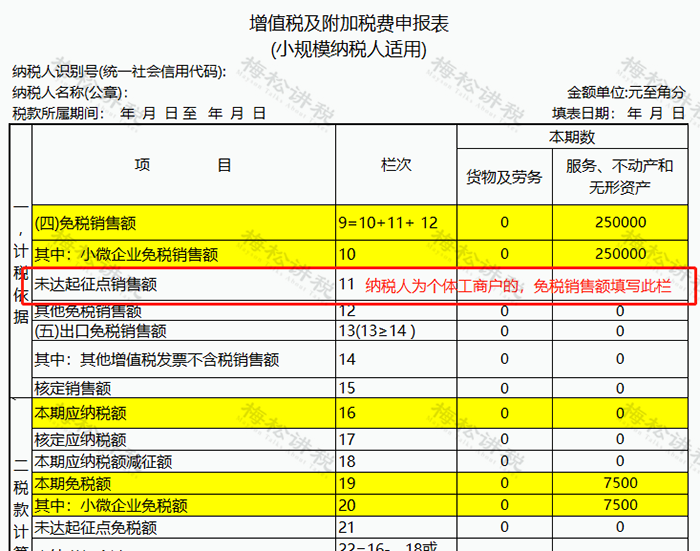

1、季销售额未超过30万且未开具专票

例:A公司为按季申报的小规模纳税人,2023年1月-3月提供服务(不含税)25万元,开具免税的普通发票。

分析:免税销售额=250000元;免税额=250000×3%=7500元

主表主要栏次如下:

2、季销售额未超过30万但开具了专票

例:A公司为按季申报的小规模纳税人,2023年1月-3月对外提供服务情况如下:开具1%普票销售额:250000元,开具3%专用发票销售额(不含税):50000元。

分析:普票销售额=250000元;专票销售额(不含税)=50000元;应纳税额=50000×3%=1500元。

主表主要栏次如下:

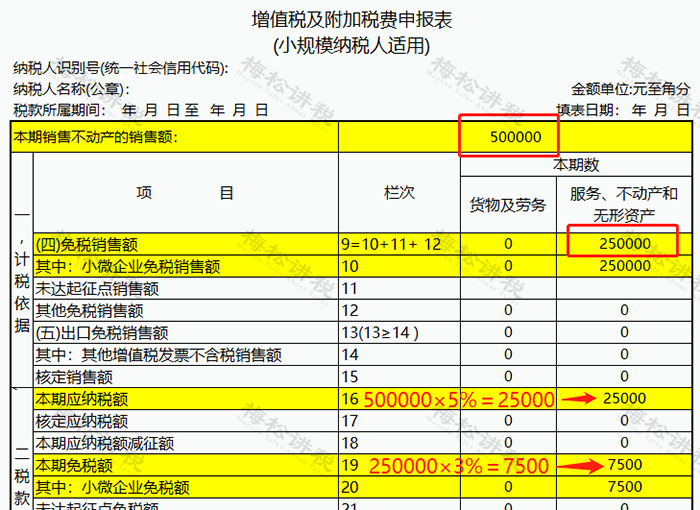

3、扣除不动产销售额未超过30万

例:A公司为按季申报的小规模纳税人,2023年1月份销售服务20万元(不含税),2月销售服务5万元,同时销售不动产50万元,3月份因特殊原因未销售货物,相关业务均未开具专用发票。

主表主要栏次如下:

扣除不动产销售额未超过30万元,可以避免多填一张减免税明细表。

4、差额扣除后销售额未超过30万

例:A公司为按季申报的小规模纳税人,2023年1月-3月提供建筑服务350000元(不含税),开具普通发票,季度支付可扣除的分包款150000元。

主表主要栏次如下:

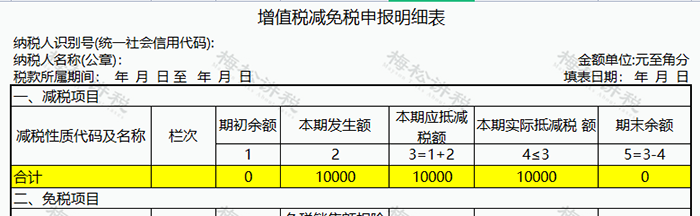

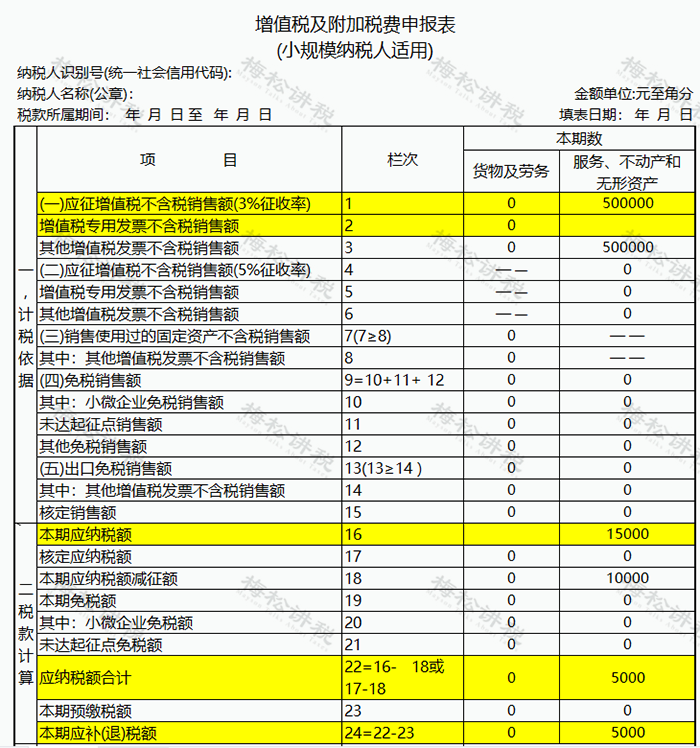

5、季销售额超过30万

例:A公司为按季申报的小规模纳税人,2023年1月-3月提供服务50万元,开具1%普通发票。

合计月销售额超过10万元的,减按1%征收率征收增值税的销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次

减免税申报明细表:

主表主要栏次如下:

03

收藏!小规模纳税人征收率

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税筹学堂,版权归原作者所有,转载请注明以上信息。以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。