2023年快来了!5项企税优惠即将过期!今天小编为大家整理了2023年最新最全企业所得税帮助大家学习。内容有点多,先来个目录:

一、企税5项新变化

二、企业所得税税率

三、收入

四、最新扣除标准

五、亏损弥补要点

六、最新税收优惠

七、汇算清缴办法

01

企业所得税5项新变化

2023年1月起,5项企业所得税优惠即将过期:

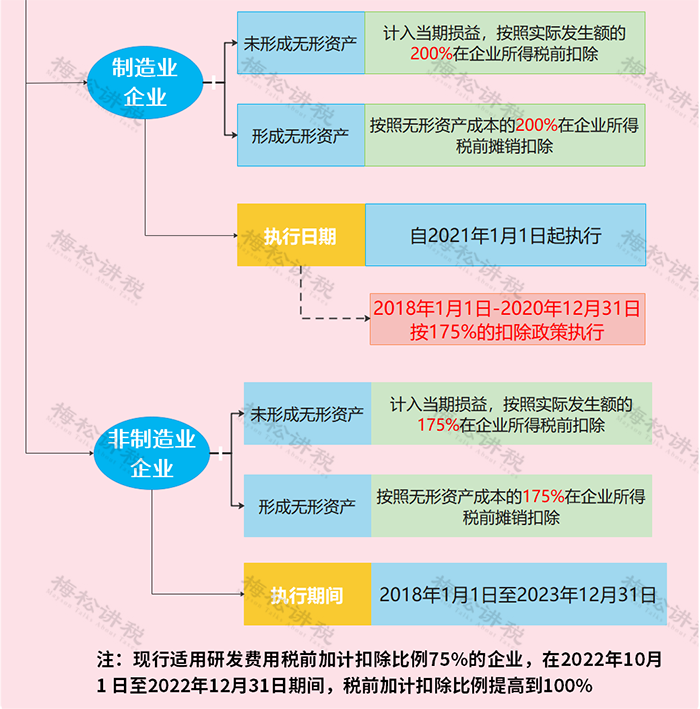

一、高新技术企业新购进设备一次性扣除+100%加计扣除

高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

二、研发费用加计扣除比例提高至100%

现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。

三、中小微企业新购置500万以上设备器具,按比例扣除

中小微企业在2022年1月1日至2022年12月31日期间新购置的设备、器具,单位价值在500万元以上的,按照单位价值的一定比例自愿选择在企业所得税税前扣除。其中,企业所得税法实施条例规定最低折旧年限为3年的设备器具,单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5年、10年的,单位价值的50%可在当年一次性税前扣除,其余50%按规定在剩余年度计算折旧进行税前扣除。

四、小型微利企业应纳税所得额100万元以内部分,实际税负2.5%

对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。也就是说,不超过100万部分的实际税负仅为2.5%!

政策执行期间为2021年1月1日至2022年12月31日。

五、目标脱贫地区捐赠全额据实扣除

自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

02

企业所得税税率

就目前来说,我国企业所得税基本税率25%,优惠税率有20%和15%两档。

03

企业所得税应税收入

04

税前扣除标准扣除

05

亏损弥补要点

06

2022年最全税收优惠

07

汇算清缴

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人,版权归原作者所有,转载请注明以上信息。以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。