虚开劳务费发票发工资,法院竟认为不构成偷税,要求税务机关撤销处罚!到底怎么回事?谁对谁错?

01

税务局认定虚开发票

法院不予支持

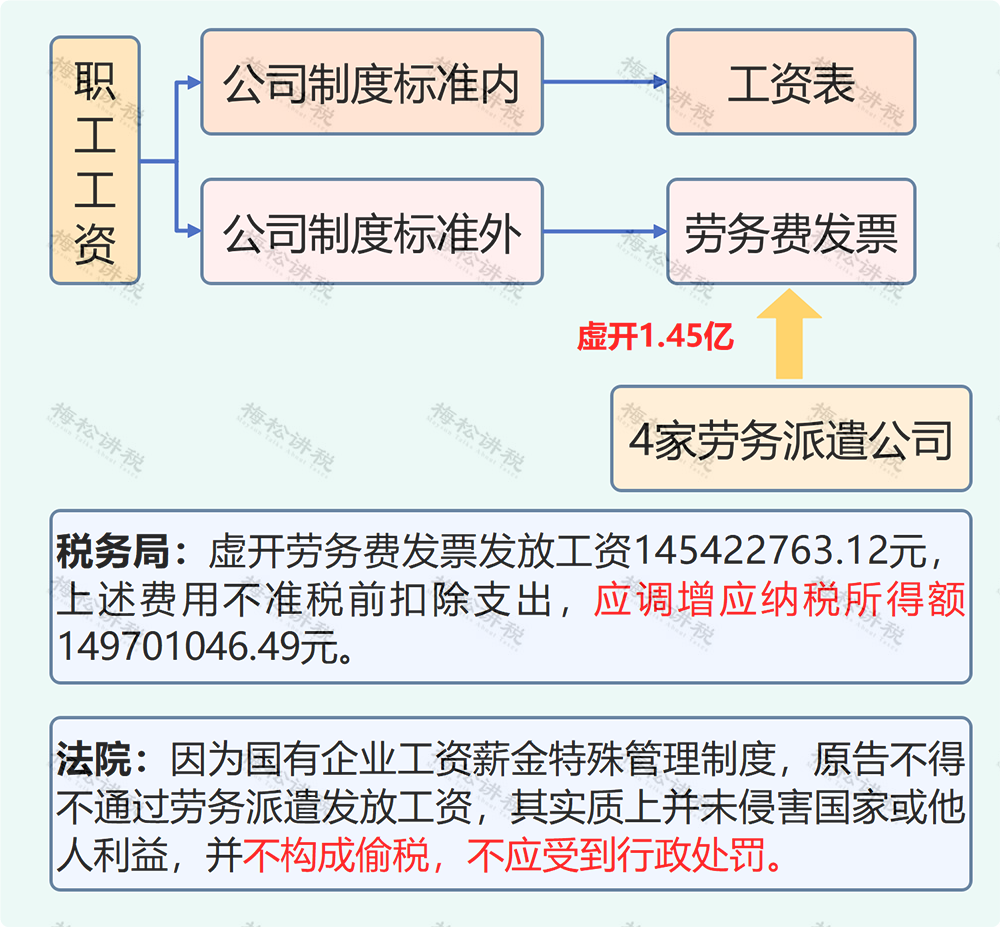

在税务机关严厉打击虚开发票行为的背景下,有这么一家企业,虚开发票为职工发工资,税务局判定为虚开发票,而法院则要求税务局撤回处理决定书。

事件经过:

终审判决:

一、撤销被告唐山市国家税务局稽查局作出的冀唐国税稽罚【2017】101号《行政处理决定书》。

二、撤销被告河北省国家税务局作出的冀国税复决字【2017】3号《行政复议决定书》。

三、责令被告唐山市国家税务局稽查局在本判决生效后六十日内重新作出处理决定。

分析:

本案焦点主要在于增值税和企业所得税两大税种的法治要求不同。

增值税侧重于合法性,当增值税税前扣除凭证涉及虚开,相关的进项税不得抵扣,已抵扣的要做进项税转出;

而企业所得税更侧重于合理性,实行严谨的成本核算,更强调相关、配比、真实等原则。

基于此,法院认为企业发生的工资是真实且相关的,因此在企业所得税上,认为可以扣除该“虚开发票”。

提醒!!

我们一定要理清增值税和企业所得税抵扣/扣除凭证的相关要求,避免虚开,才是最安全的!

02

增值税凭证要合法!

这5种情形不得抵扣进项税

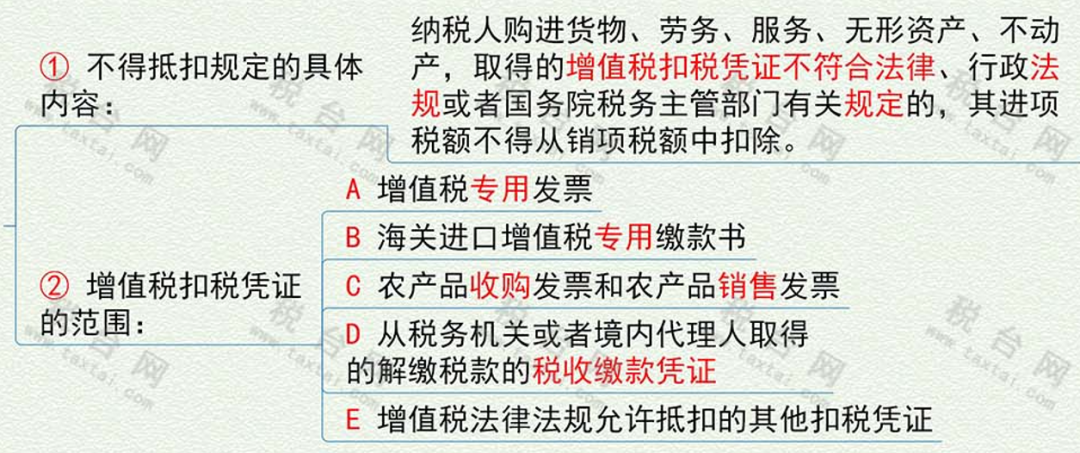

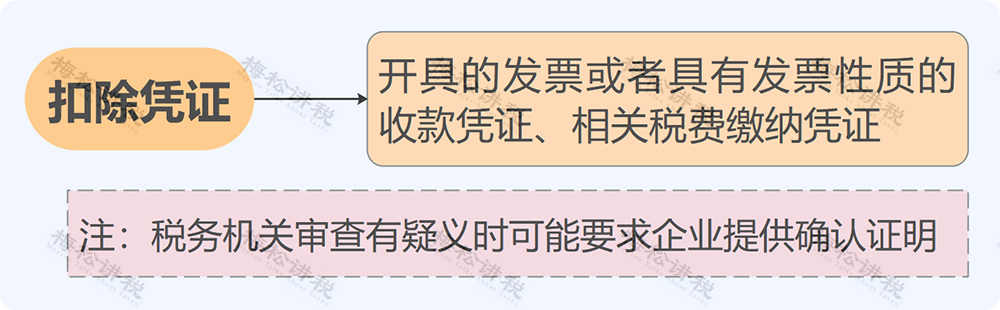

一、扣除凭证不合规,不得抵扣

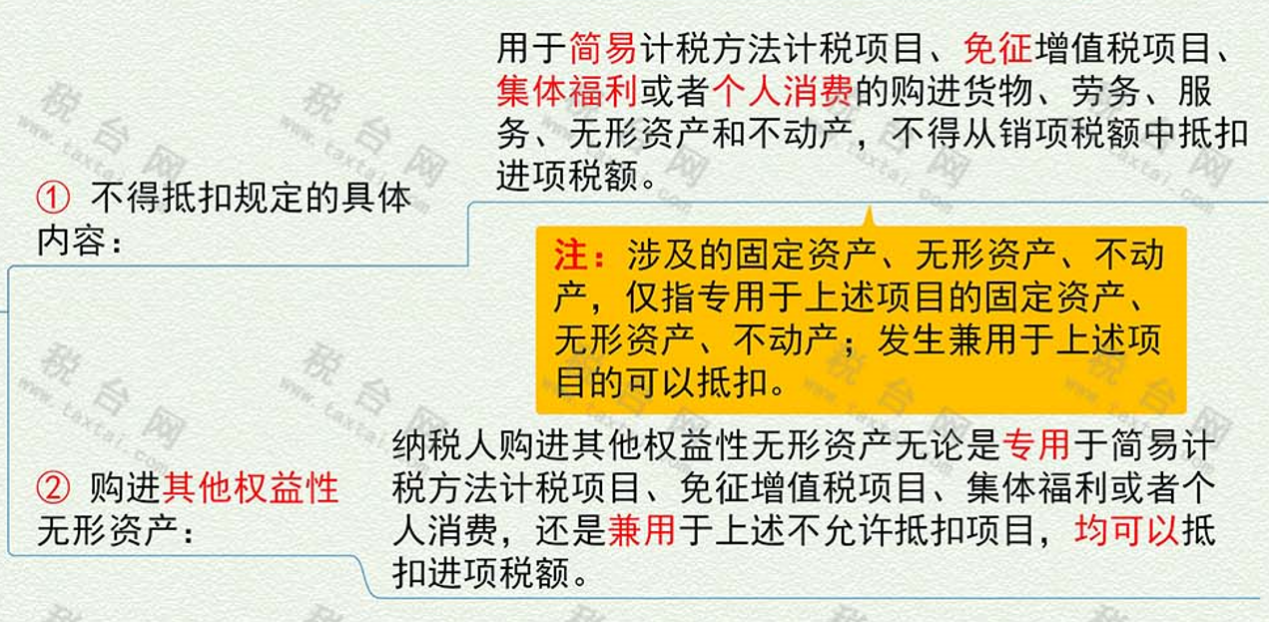

二、用于非生产经营项目,不得抵扣

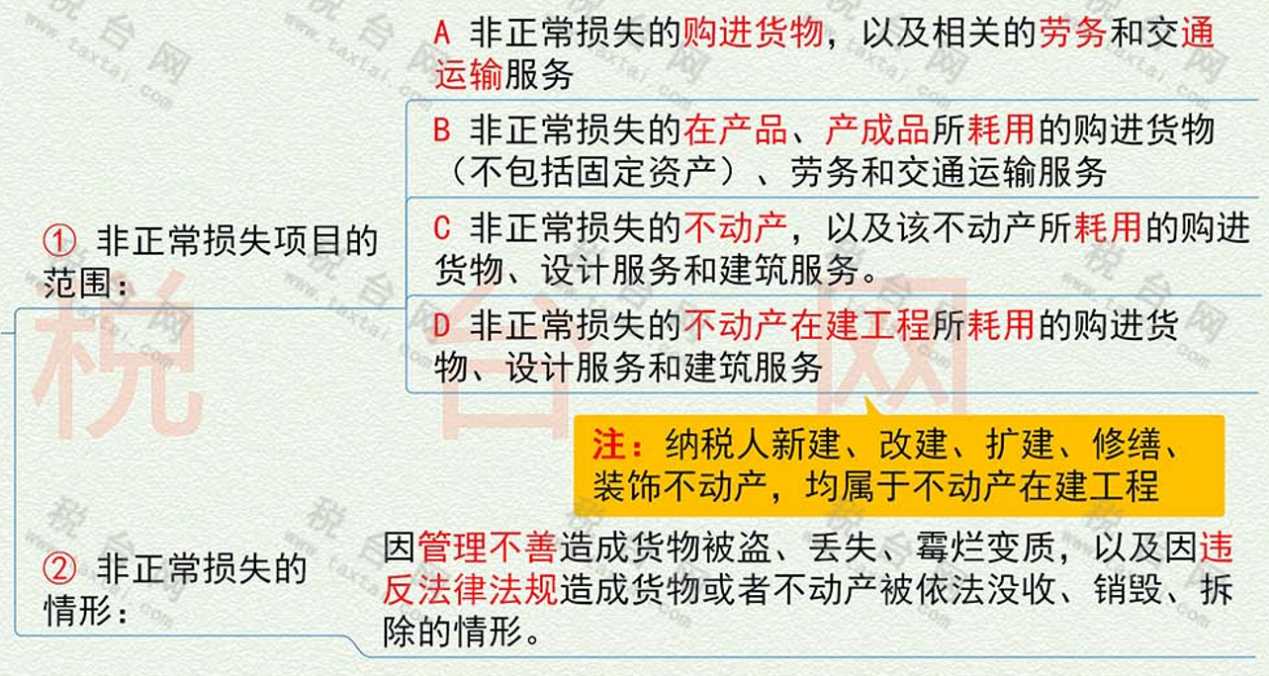

三、非正常损失项目,不得抵扣

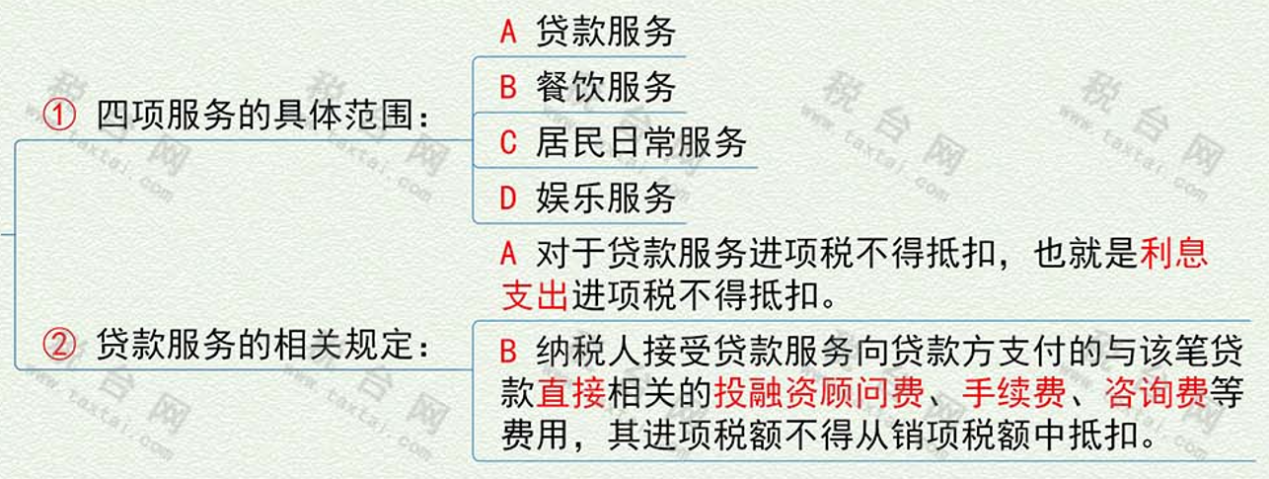

四、购进的四项服务,不得抵扣

五、其他不得抵扣的情形

03

企业所得税凭证要合理!

这8种业务不需要发票也能扣除

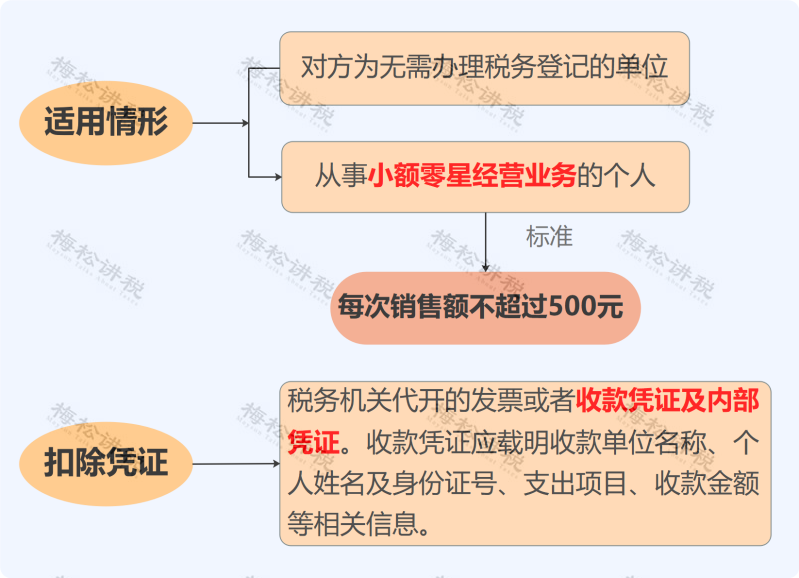

一、支出不超过500元

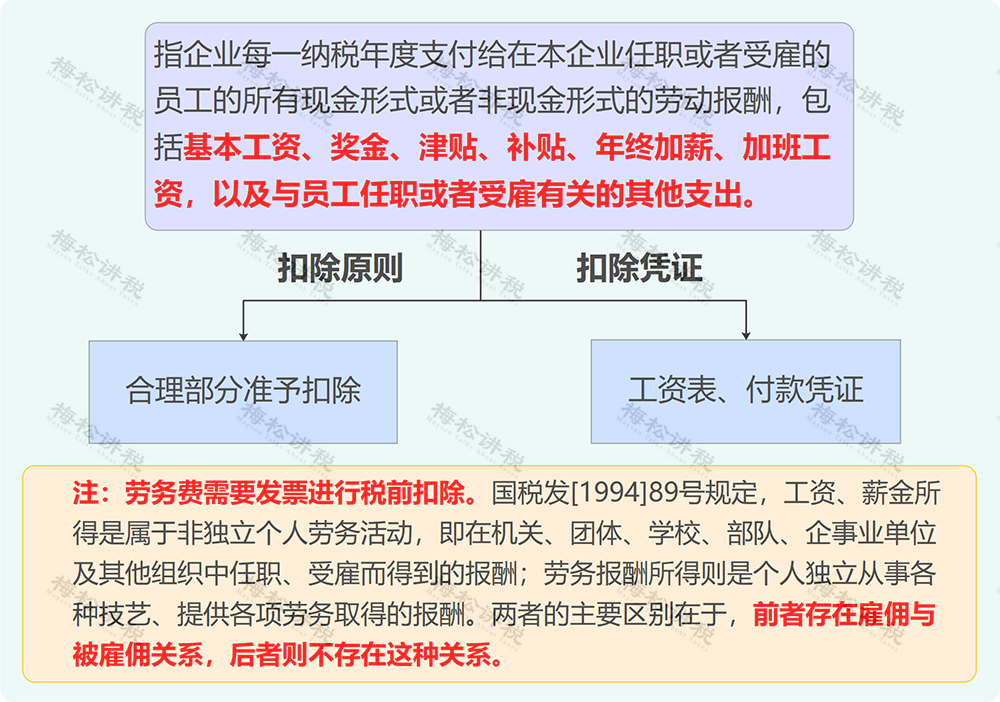

二、工资薪金

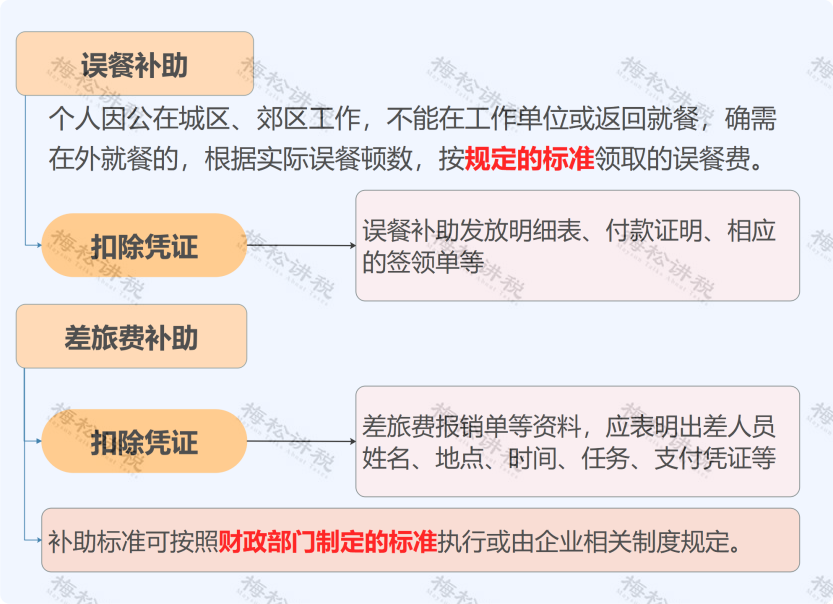

三、差旅费津贴、误餐补助等

四、从境外购进货物或者劳务发生的支出

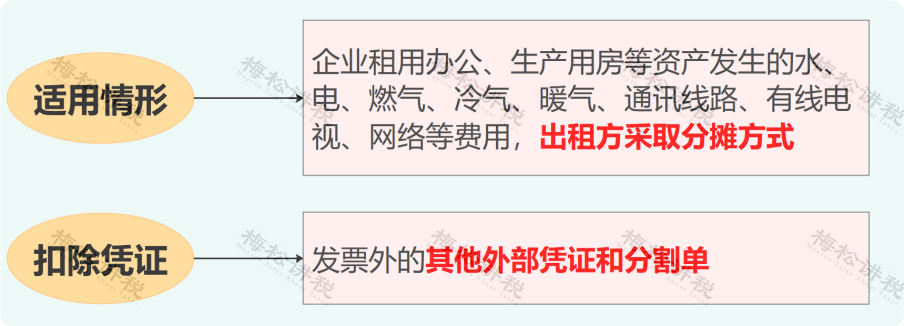

五、出租方分摊的水电等费用

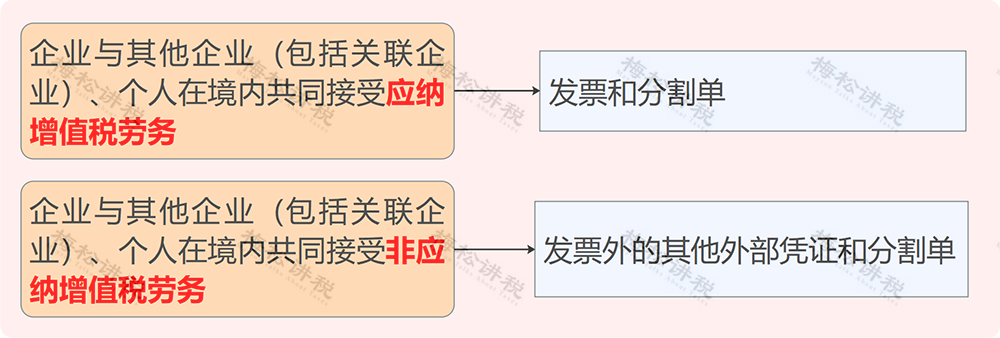

六、共同接受劳务,采用分摊方式

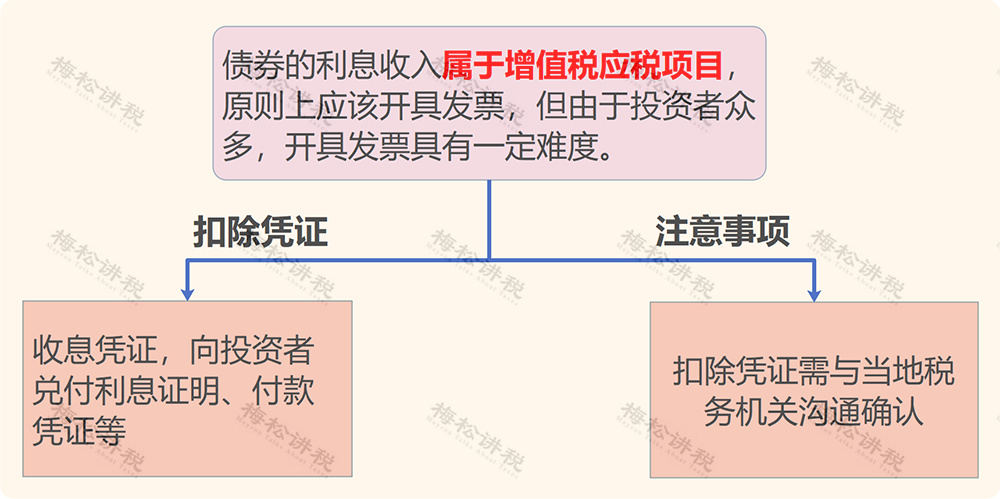

七、发行债券利息支出

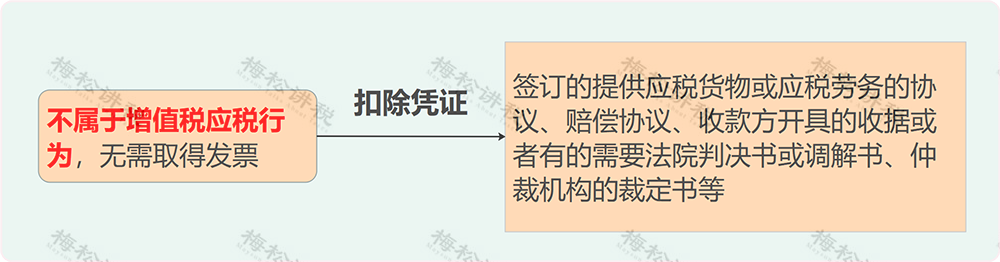

八、支付的未履行合同的违约金支出

04

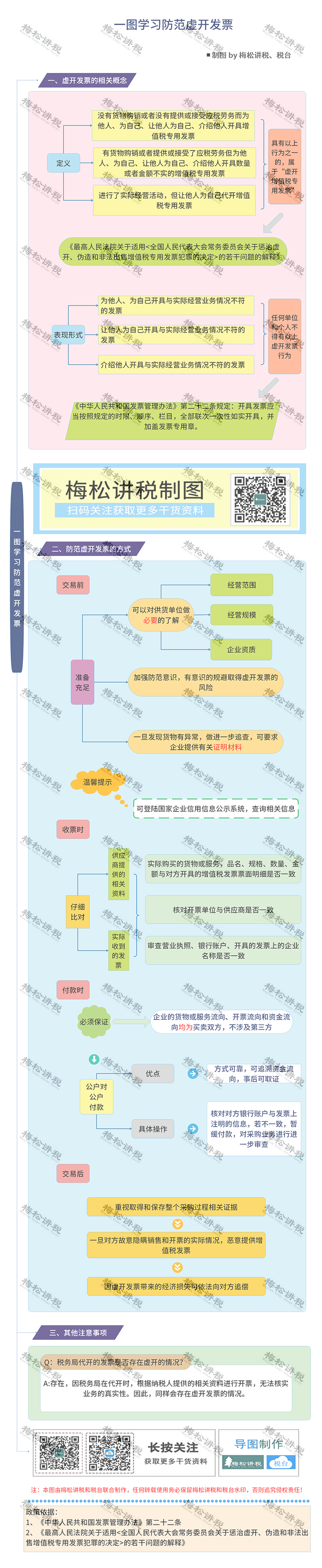

一图学习防范虚开发票

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人,版权归原作者所有,转载请注明以上信息。以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。