突发,社保大变!缴费基数大调整!7月起,单位再这样交社保,通通违法!更重磅的是……

01

7月起,社保缴费基数上调!

工资、公积金、养老金都将跟着变!

7月起,社保基数要上调啦!

以青岛为例:

青岛统计局最新公布的数据显示:2021年全市单位就业人员年平均工资为86460元,同比增长6.4%。其中,全市单位在岗职工年平均工资为86929元,同比增长6.2%。

1、什么是平均工资?

社会平均工资,简称平均工资,通常指某一地区或国家一定时期内(通常为一年)全部职工工资总额除以这一时期内职工人数后所得的平均工资。

该文件中明确:各省应以本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资,核定社保个人缴费基数上下限。

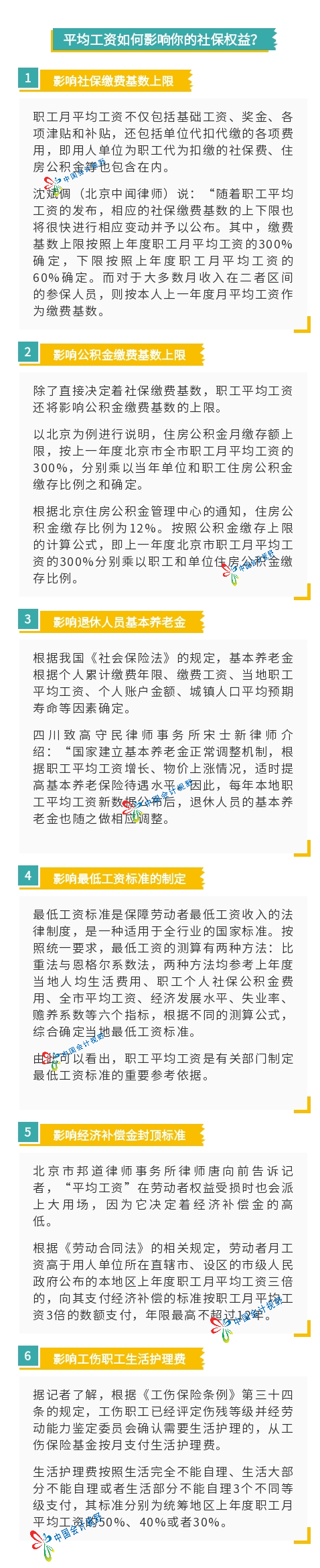

2、平均工资如何影响你的社保权益?

02

社保缴费基数如何确定?

可以按最低工资缴纳社保吗?

该文件中明确:职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定,职工工资越高,社保缴费基数就会越高。

同时,该文件也对社保缴费基数规定了上下限,具体来说:

下限:缴费基数低于各地规定的最低缴费基数(当地社平工资的60%),就按照最低缴费基数缴纳社保;

上限:如果缴费基数高于各地规定的最高缴费基数(当地社平工资的300%),就按照最高缴费基数缴纳社保。

所以说,最低工资标准仅是法律规定的社保缴费最低限额,不是缴费基数,按最低工资缴纳社保是不合法的。

注意:

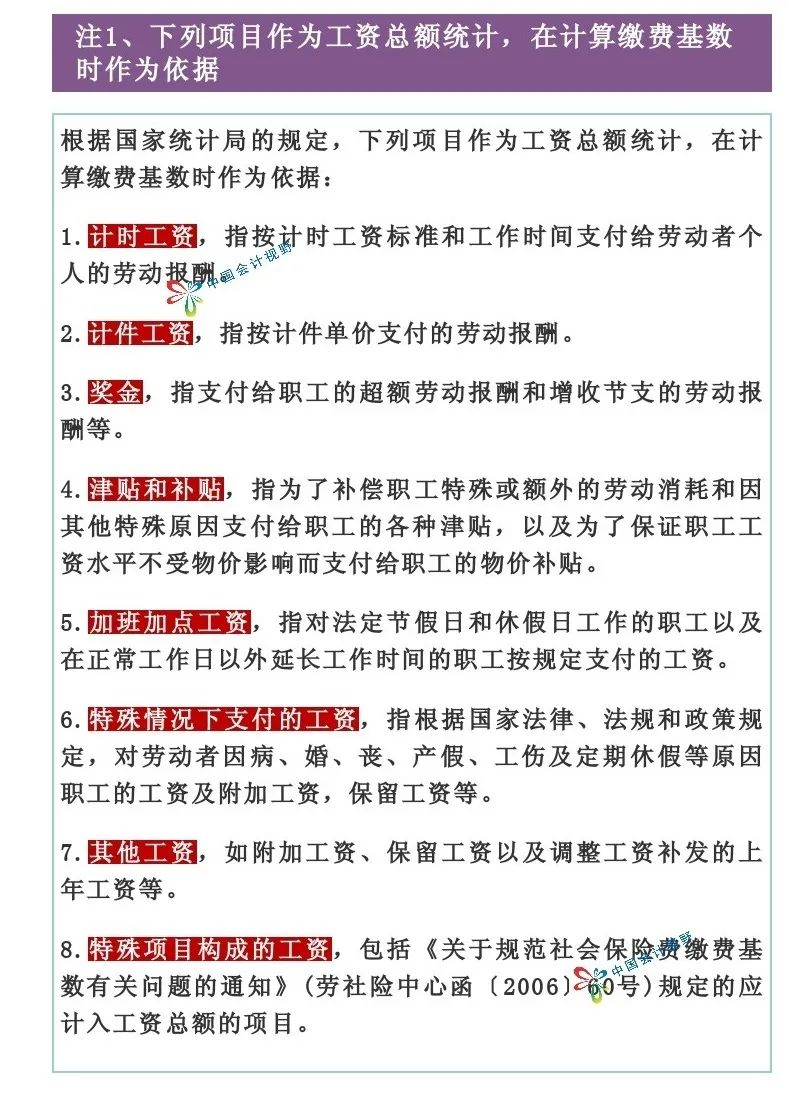

下列8类工资需要计入社保缴费基数:

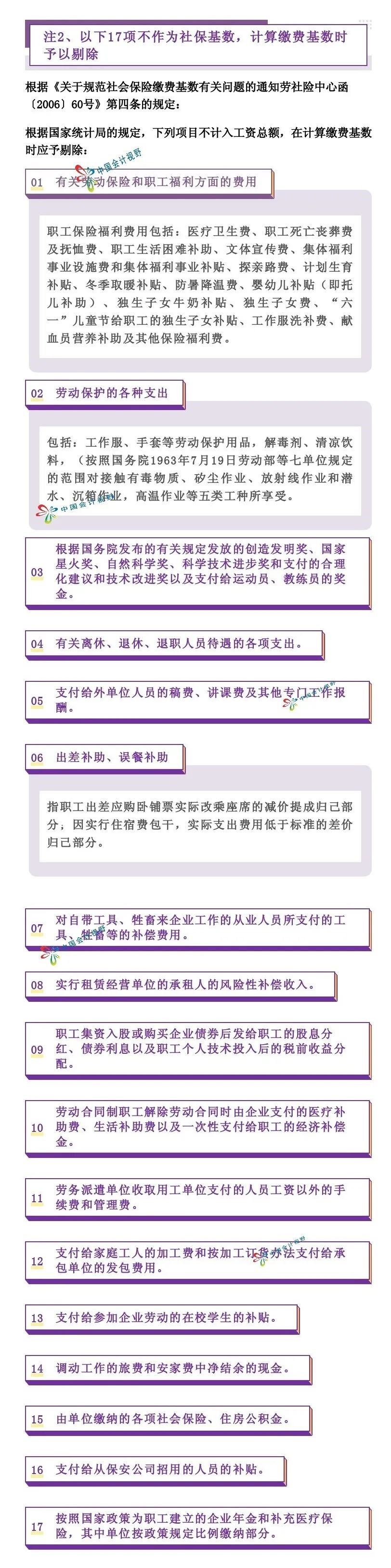

同时注意了,有17项给员工的支出是不需要计入社保基数的:

03

警惕!这7种情形,违法!

企业请对照自查!

情形一:试用期不缴纳社保

《社会保险法》第五十八条规定,用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

所以,企业在试用期期间必须为员工缴纳社保。

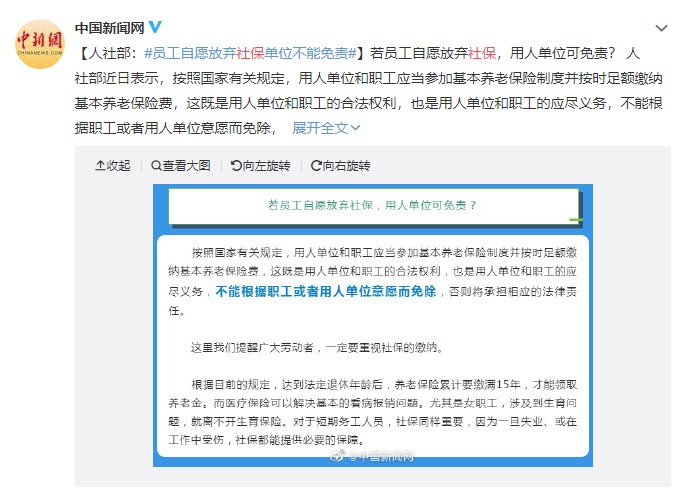

情形二:员工自愿放弃缴纳社保

现在,一些公司会在与员工签订劳动合同时要求员工出具一份书面承诺,承诺书中写明:员工自愿放弃该公司为其缴纳的社会保险费,公司将社会保险费作为工资的组成部分,直接支付给员工。

这是不合理且违法的。

据《社会保险法》《劳动合同法》的相关规定:用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

为劳动者参加社会保险并依法缴纳社会保险费系用人单位的法定义务,该项义务不能由用人单位和劳动者通过约定变更或者放弃。

情形三:人事档案没转移到单位不缴社保

新员工入职,由于人事变动的关系,之前的人事档案可能没有及时从原来的单位调来,这时有些单位会称因为没有档案所以无法为员工缴纳社保。这是不合理的!

实际上人事档案并非缴交社保所需条件,不能成为单位缓缴社保的理由。(依据《社会保险法》第五十八条规定以及《社会保险法》第六十条规定)

《社会保险法》第六十条规定:用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。

情形四:不签合同就不用缴社保

一些用人单位以没有签订劳动合同为由拒绝缴纳社保,怎么办?

员工可以提供以下证明,证明与单位之间的用人关系。

《关于确立劳动关系有关事项的通知》第二条规定:

用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照下列凭证:

(1)工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录;

(2)用人单位向劳动者发放的“工作证”“服务证”等能够证明身份的证件;

(3)劳动者填写的用人单位招工招聘“登记表”“报名表”等招用记录;

(4)考勤记录;

(5)其他劳动者的证言等。

其中,(1)(3)(4)项的有关凭证由用人单位负举证责任。

情形五:用支付现金方式取代缴社保

一些单位不给员工缴纳社保,但是会给员工发一笔社保补助费,用现金代替社保缴纳。这样不可取!

《社会保险费征缴暂行条例》第十二条规定:

“缴费单位和缴费个人应当以货币形式全额缴纳社会保险费。缴费个人应当缴纳的社会保险费,由所在单位从其本人工资中代扣代缴。”

用人单位和个人不得私下就社会保险费进行约定。

情形六:按最低基数缴纳社保

社保缴费基数按职工上一年度月平均工资确定。当参保人员平均工资低于当地平均水平的60%,或是高于300%时,则按平均工资60%或300%缴费。

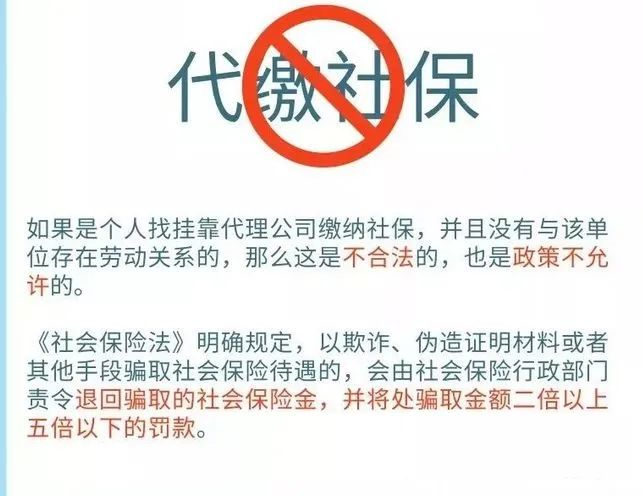

情形七:代缴社保

04

社保违法成本大!

但,这些人可以不用交社保

社保不缴、少缴、代缴社保,虽说减少了一部分成本,但是所带来的风险远远大于获得的收益,得不偿失!

1、社保未缴或未足额缴纳等行为:员工有权要求补缴,增加劳动纠纷风险;

2、未缴纳期间,员工发生工伤等意外情况,企业必须承担责任;

3、未缴社保:员工有权随时单方解除劳动合同,并要求一定的经济赔偿;

4、未依法缴纳社保还会面临扣押、查封、拍卖等强制征收法律风险;

5、未按规定缴纳社保,可能会使公司负责人列入黑名单,影响出行;

6、挂靠代缴社保风险大,可能面临罚款并追究法律责任等等。

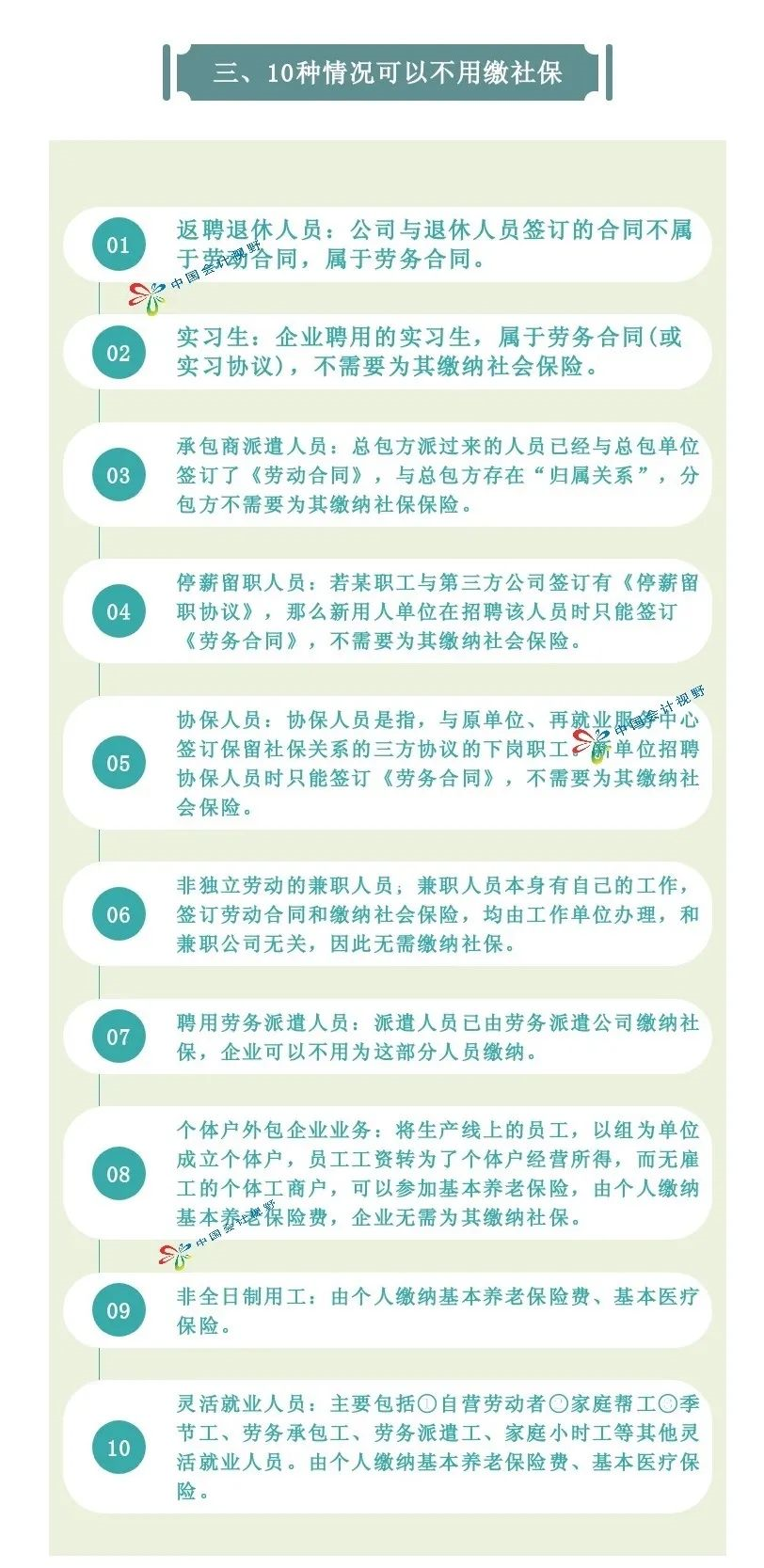

注意了:有10类人,可以不用单位给交社保:

05

社保的税会处理

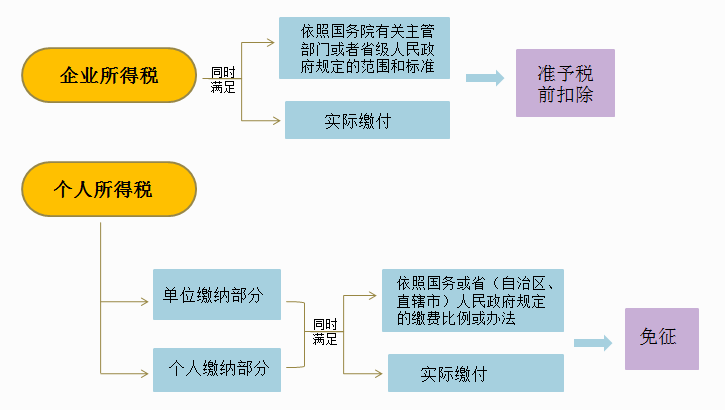

一、税务处理

注意:

1、社保准予税前扣除指的是单位缴费部分,对于公司替个人承担的部分不能税前扣除。

2、企业所得税上工资薪金总额不包括社保及公积金。

二、会计处理

计提:

借:管理费用-社保(单位承担部分)

贷:应付职工薪酬-社保(单位承担部分)

缴纳社保:

借:应付职工薪酬-社保(单位承担部分)

其他应收款-社保(个人承担部分)

贷:银行存款

发工资:

借:应付职工薪酬-工资(应发)

贷:其他应收款-社保(个人承担部分)

应交税费-应交个税

银行存款/现金(实收)

来源:由财务第一教室、税务大讲堂、梅松讲税、税务经理人、中国会计视野整理发布。以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。