财咖云ERP

大幅提升企业财税管控水平

财咖分析云

合并、管报、预算一体化解决方案

财咖工具云

企业财务及职场办公数字化助手

财务体系搭建和数字化建设

搭建数智化财务管理平台

财务共享中心外包建设

构建新型财务管理模式的共享服务平台

财务体检官

以成长型企业为核心的财务风险探测器

财务尽职调查

以详尽的调查提供独到的见解和专业的建议

财务梳理

识别和纠正历史财务问题,科学制定财税管理体系

财务托管

一站式财税管家

财务顾问

陪伴式成长,洞察企业财税问题,实现管理增值

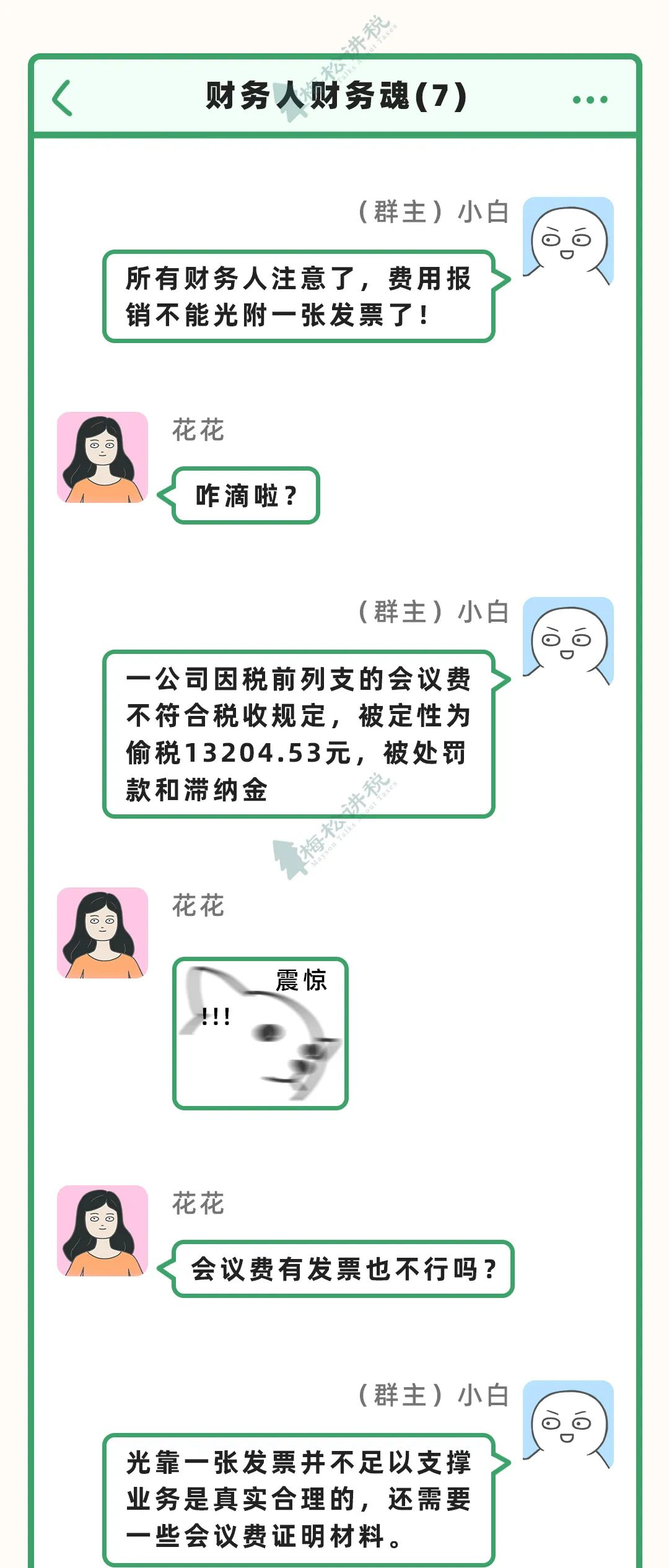

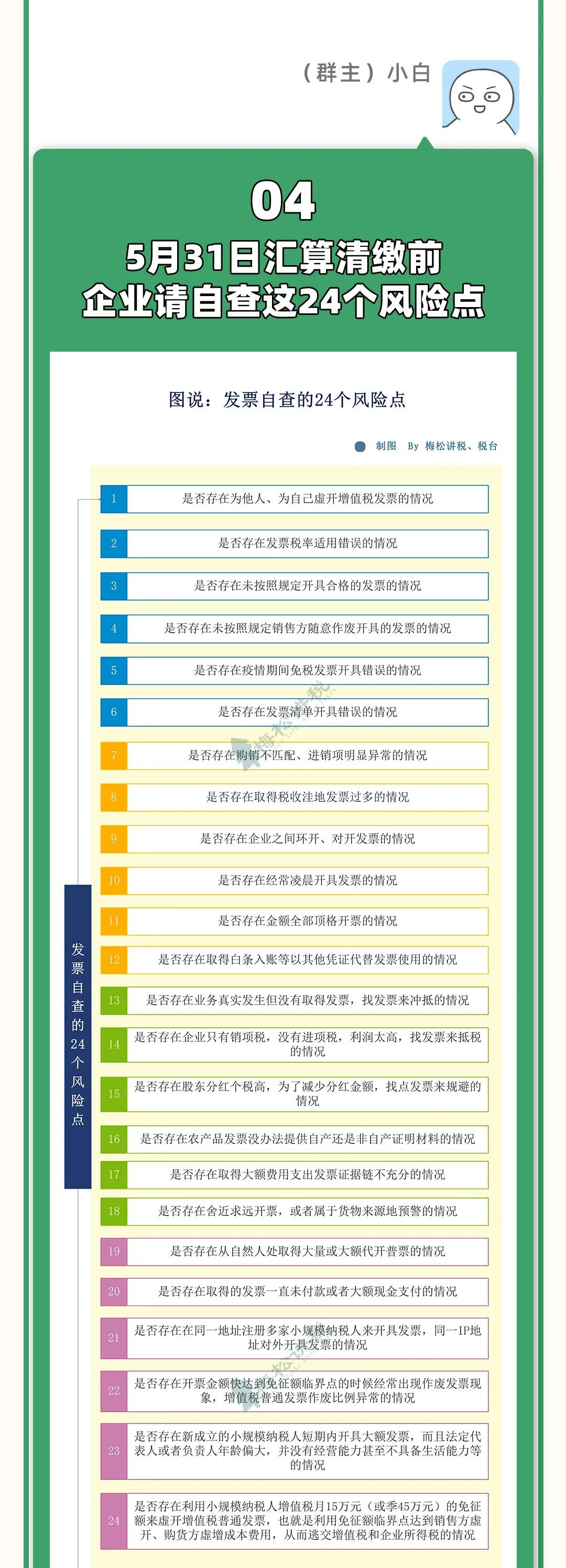

财务请转给全体员工!即日起,费用报销不能只附一张发票!这16种费用发票不能再报销了!5月31日汇算清缴前一定要看!

【财咖云ERP】

今天,我们将深入剖析《集团公司合并报表全流程详解:编制步骤与实操指南》,用最通俗的语言为您拆解这一复杂的“工程”,并为您揭示如何利用数字化工具实现“降维打击”,让合并报表从“月末噩梦”变为“管理利器”。

每年的预算季,企业界都会上演一场盛大的“双重奏”。前半年是“轰轰烈烈的编制战”,后半年往往是“悄无声息的执行期”。许多管理者都有过这样的困惑:年初耗费心血做出来的厚厚一本预算书,为何到了年中就变成了抽屉里的摆设?当实际业绩与预算目标出现偏差时,我们往往只能看到财务部门发出的冰冷数字警报,却找不到偏差背后的真实原因,更谈不上有效的纠偏措施。

今天,我们就通过《总分公司合并报表如何编制?实操方法与步骤详解》这篇文章,用最通俗的语言为您拆解总分公司合并的核心逻辑与实操步骤,助您轻松搞定这一财务难题。

本文将深入剖析全面预算管理中这对核心关系的误区,揭示预算作为“资源配置手段”的真谛,并探讨在数字化时代,如何借助财咖分析云等先进工具,让预算真正回归本位,成为驱动企业战略落地的利器。

为什么附注编制总是成为财务部门的“重灾区”?为什么年年做,年年错?今天,我们就通过《别再踩坑!合并报表附注编制的三大误区》这个主题,为您深度剖析这背后的症结,并提供一套“破局”的数字化方案。