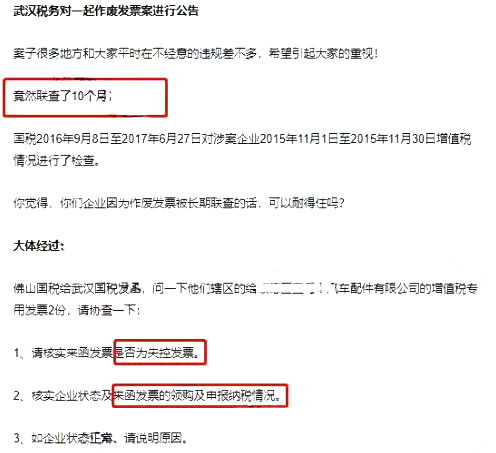

最近,一公司因为作废了两张发票引起了税务机关长达10个月的稽查:

最终定性:对该公司开具的2张增值税专用发票定性为违规作废行为,造成的少缴税款的行为定性为偷税!不仅需要补缴增值税、所得税,还需缴纳高额罚款及滞纳金。

那什么情况下可以作废发票?什么情况不能作废?发票作废有哪些红线不能碰?违规作废发票有啥后果?今天我们一起说说!

01

注意了!发票作废风险巨大!

很多企业一到月底,发现进项不够了,就开始大量作废发票,认为反正税务是以票控税,作废发票降低销项似乎是最明显的节税方式。

殊不知,现金税四期+增值税风险防控预警系统+大数据,只要你敢违规作废,税局就敢查你!

违规作废票风险巨大,严重的可能会移送司法机关!

(1)补缴税款

(2)加收滞纳金

(3)罚款

(4)严重者移送司法机关

02

警惕!发票作废

这4个风险点赶紧自查

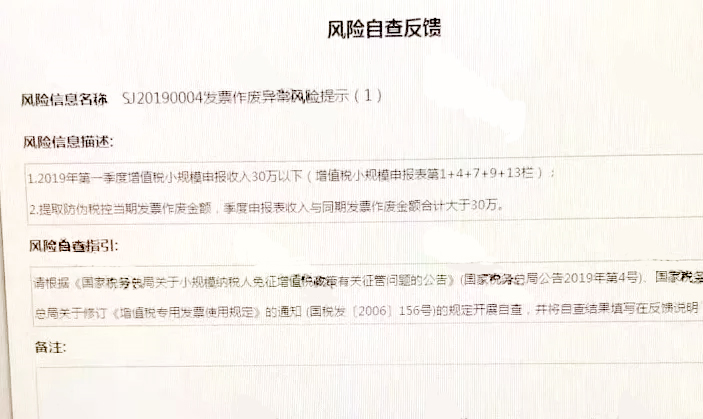

1.免征额附近大量作废发票

根据财政部 税务总局公告2021年第11号规定,原小规模免征额为月10万或季度30万,现小规模免征额调高到月15万或季度45万。

有很多小规模纳税人开票额就随着免征额临界点浮动,人为控制开票额作废发票,这样不想引起税局的注意都难。

已有公司因在临界点作废发票被税局稽查:

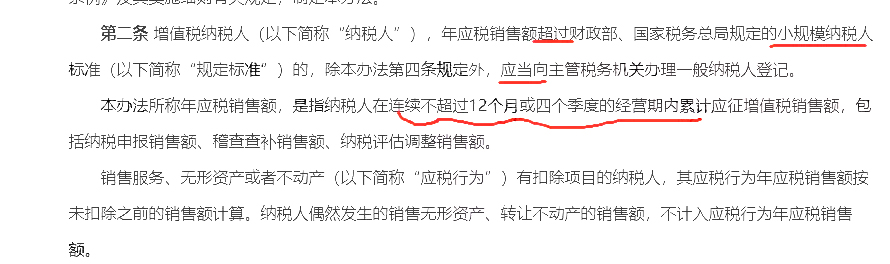

2.小规模认定标准附近,作废发票

根据《增值税一般纳税人登记管理办法》相关规定,小规模纳税人认定标准是年销售500万元以下,只要销售额超过500万就会被税务局强制转为一般纳税人。

很多纳税人为了享受小规模优惠,人为的作废发票以控制销售额不超过500万,以后再这样操作,小心被税局秋后算账!

3.大额或大量作废发票

一般情况下,企业作废发票情况是比较少的。如果突然在某个月大额或大量作废发票,税务很可能怀疑企业有可能隐瞒收入、恶意调整销售税少交税款的可能性!

4.作废发票和重开发票一模一样

税务都是大数据比对!千万别把开发票、作废发票当儿戏!

发票代码、号码、金额、税额、价税合计、开票日期、销货单位名称及纳税人识别号、购货单位名称及纳税人识别号、受托方纳税人地址、开户银行、银行账号和委托方纳税人开户银行、银行账号,这些都是比对的重点。

同一笔业务发票当月作废,次月重开,作废发票和重开发票一模一样,不用想就知道你有问题~

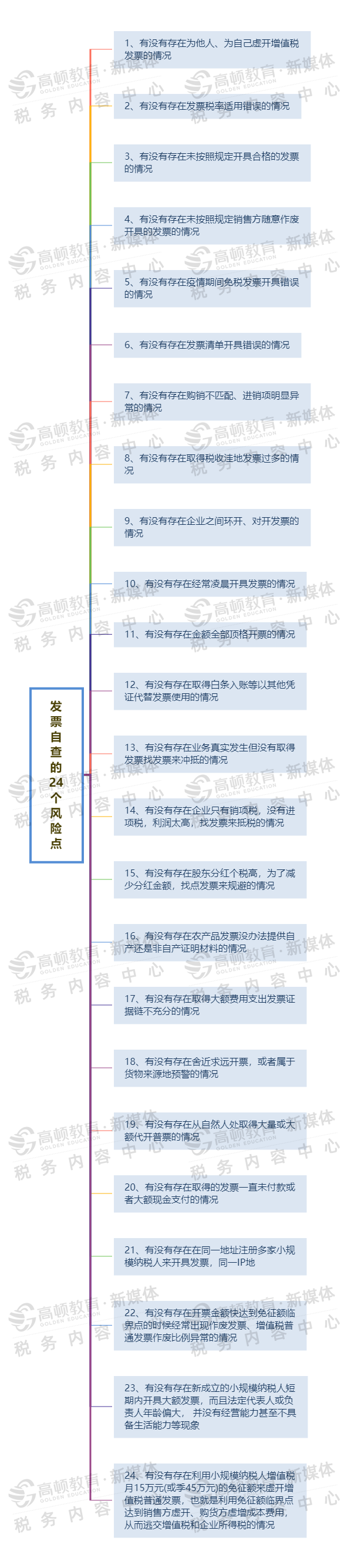

附:发票这24个风险点,建议收藏~

03

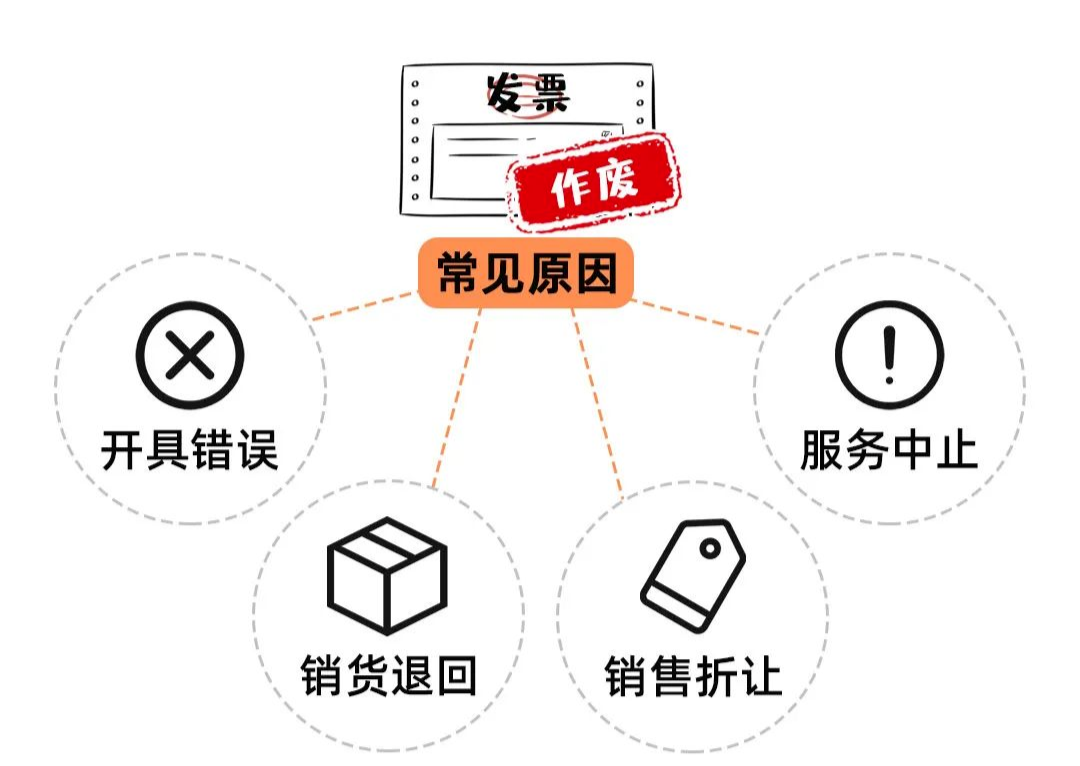

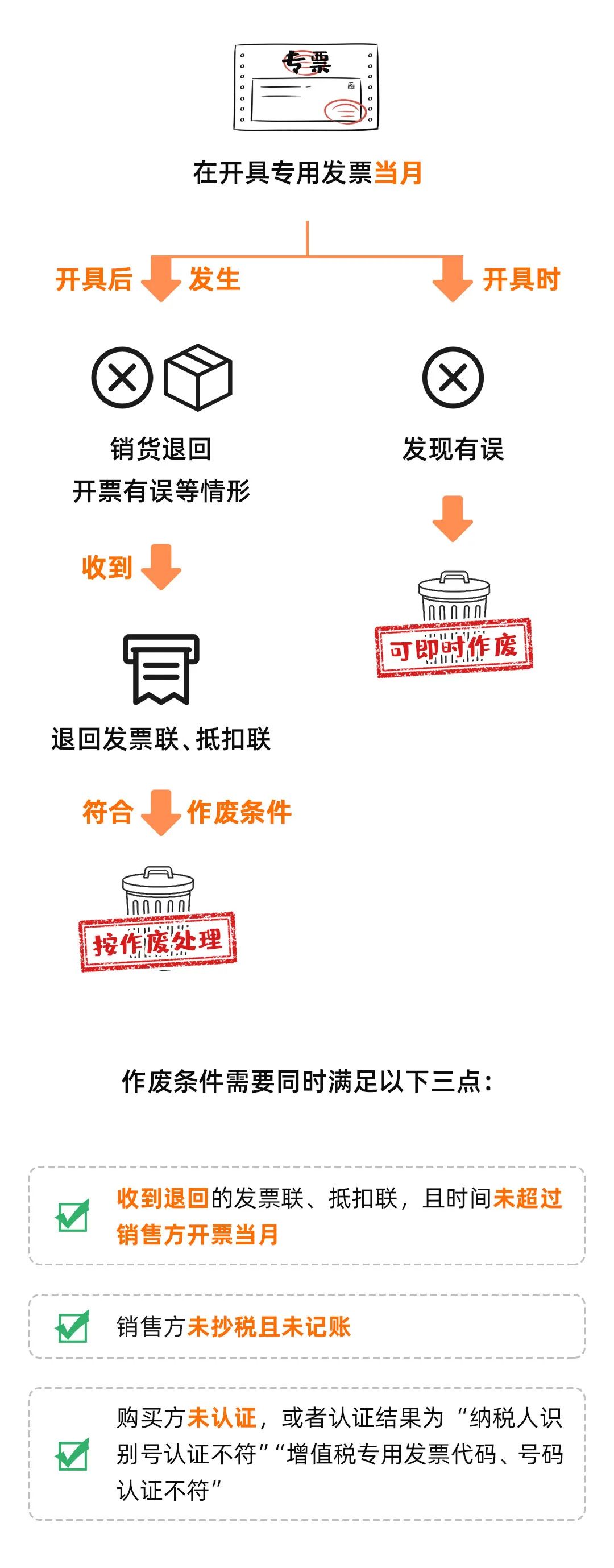

什么情况下发票可以作废?

国家税务总局关于修订《增值税专用发票使用规定》的通知中明确:公司开具发票当月,发生销货退回、开票有误等情形,收到退回的发票后,符合作废条件的,按作废处理。开票时发现错误的,可即时作废。

注意:开票系统作废发票后,需在纸质专用发票上注明“作废”字样,并留存全部联次10年。

04

哪些发票不能作废?

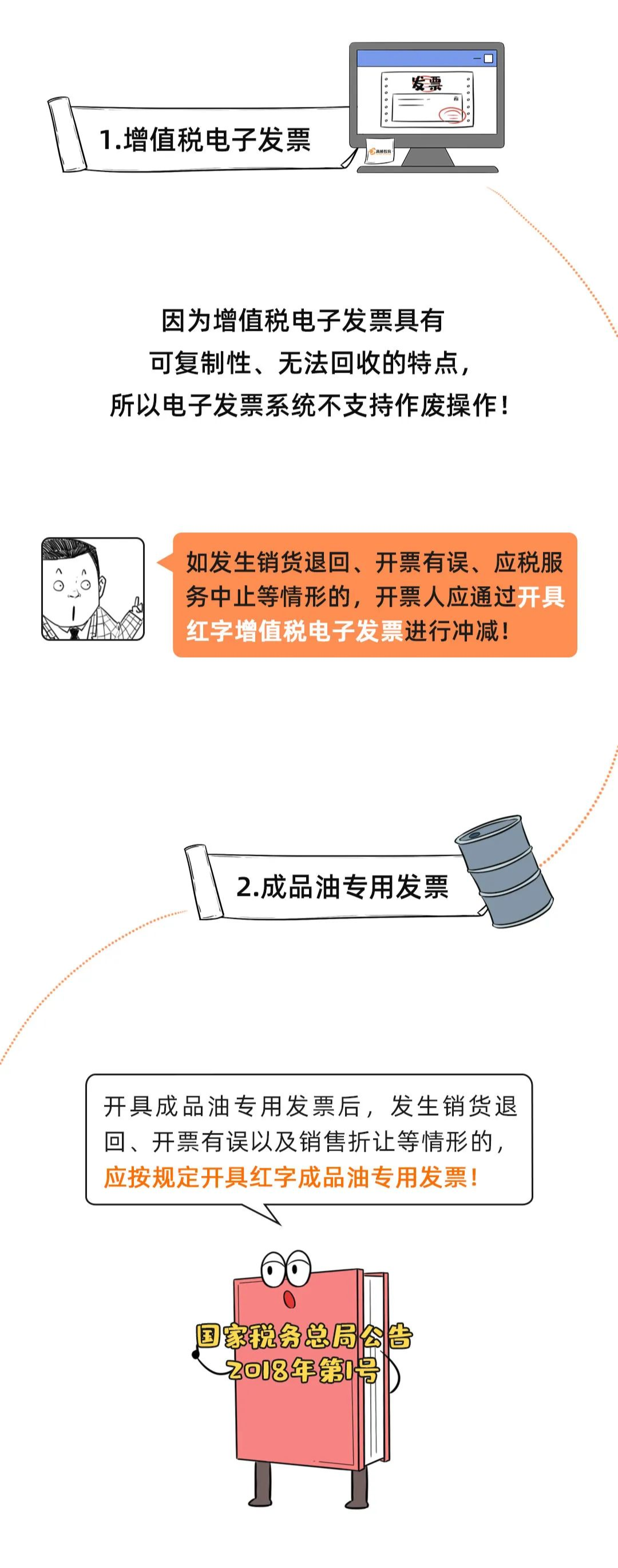

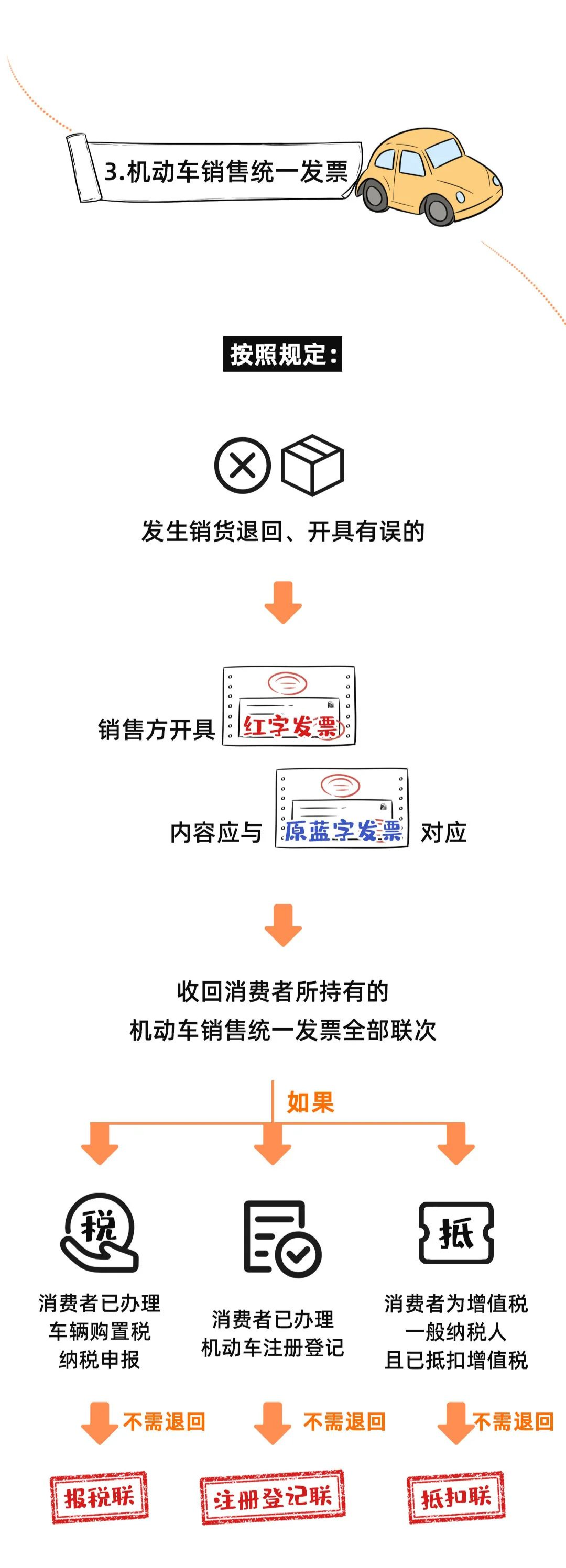

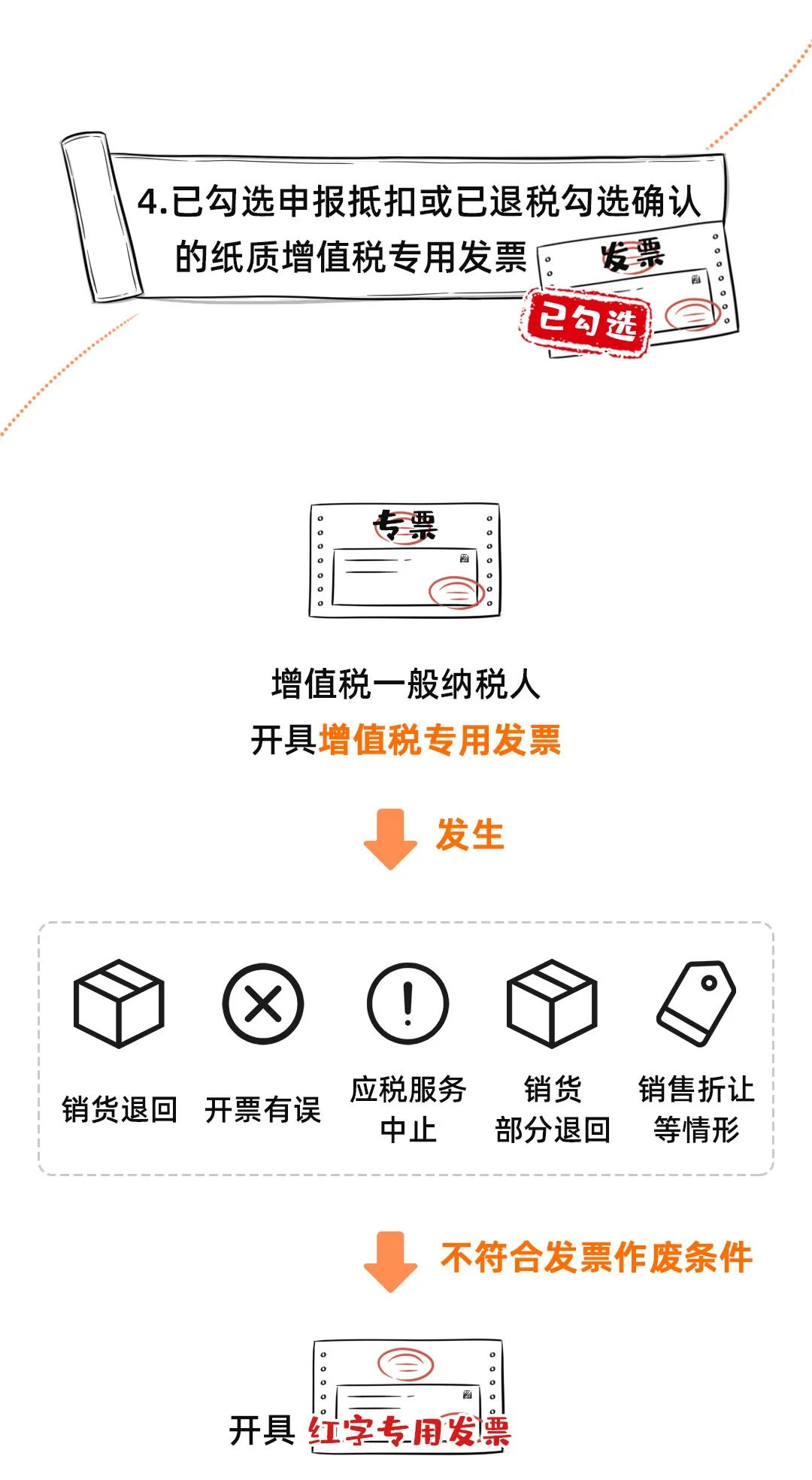

要注意,不是所有发票都可以作废!有这样几张特殊的发票是不能作废的:

最后奉劝会计们,作废发票一定要按照税法规定执行,千万不要以身试法,得不偿失!

来源:税政第一线、税务学苑、国家税务总局。如需转载,请务必注明以上信息,侵权必究。