2021年《中华人民共和国印花税法》通过,印花税有了几个重大变化,我们一起来看一下~

01

变了!

印花税取消按次申报税种认定!

印花税取消按次申报税种认定:

申报印花税可按次申报或按期申报,如果是按次申报,可以不用让税务局做税种认定,可直接登录电子税务局进行税源采集,之后直接申报即可。

如果是按期申报,那申报之前必须要先做税种认定,否则没有这个税种项目就无法采集税源信息,就无法进行申报了。

什么是按次申报,什么是按期申报?

印花税计算方式:相应应税凭证的金额*税率

如一份购销合同的合同金额为20万元,则印花税=20*万分之三

什么时候计算印花税?

达到纳税义务时间时计算印花税,至于什么时候达到纳税义务时间:

《印花税法暂行条例》第七条规定,应纳税凭证应当于书立或者领受时贴花。即,合同签订时便是纳税义务时间,应当计算印花税。

但有些公司每天签订的合同数量都很大,因此税务局给了一个纳税期限,可以将本月或者本季度达到纳税义务时间的汇总起来一起算,即可以按月或者按季申报,这就是按期申报。

当然,有的公司每天签订合同数量并不多,可以每次达到纳税义务时间便算税,去纳税申报,这就是按次申报。

按次申报典型案例:自然人代开发票时按次缴纳增值税。

自然人代开发票时,税务局直接扣增值税,即为按次。

按次申报和按期申报的区别:

按次申报时,未发生纳税义务可以不申报;而按期申报时,即便没有纳税义务发生,也要坐零申报处理。

怎么选择按次申报还是按期申报?

很简单,企业业务大、订单爆,选择按期申报;企业业务少,选择按次申报。

02

《中华人民共和国印花税法》

2022年7月1日正式施行

《中华人民共和国印花税法》通过!于2022年7月1日正式施行!

一、缩减了征税范围

取消对权利、许可证照每件征收5元印花税的规定

二、降低了税率

1、承揽合同、建设工程合同、运输合同印花税的税率从原先的万分之五降低为万分之三;

2、部分产权转移合同降低税率:商标权、著作权、专利权、专有技术使用权转让书据印花税税率从原先的万分之五降低为万分之三。

3、营业账簿印花税税率从原先按对“实收资本和资本公积合计”的万分之五降低为万分之二点五,将财税〔2018〕50号规定直接纳入立法。

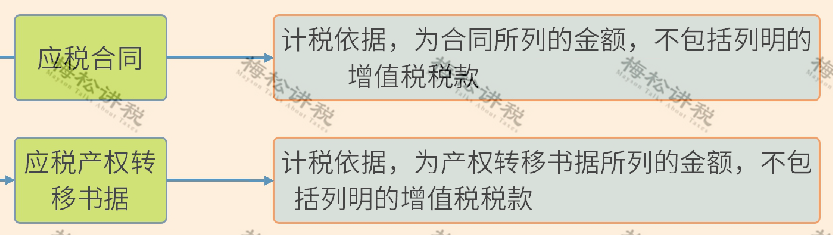

三、明确增值税不作为计缴印花税依据

注意:如果纳税人签订合同是含税价,未单独列明增值税的,则需按全额计缴印花税。

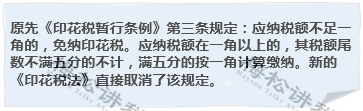

四、取消了尾数规定,直接按实际计算税额纳税

也就是说,自2022年7月1日起,纳税人计算印花税时不用四舍五入了,以后你算出来多少就是多少,再也不用担心应缴与实缴的差异了。

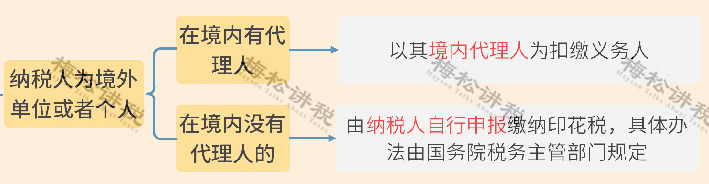

五、新增了印花税扣缴义务人的规定

原《印花税暂行条例》对于境外个人如何缴纳印花税,能否实行源泉扣缴,都没有规定。这次立法增加了此方面的规定:

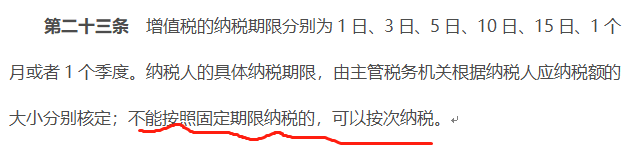

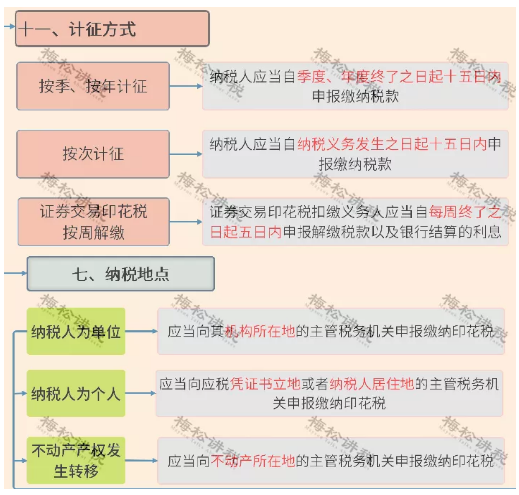

六、明确了纳税期限和纳税地点

原《印花税暂行条例》对纳税期限和纳税地点的规定并不明确,刚通过的印花税法明确纳税时间和纳税地点。

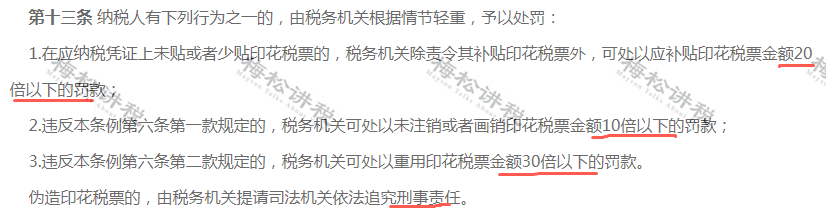

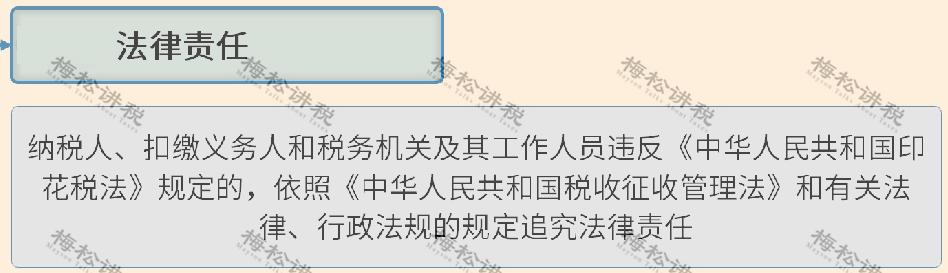

七、取消了轻税重罚的做法,统一按征管法执行

原《印花税暂行条例》有个传统就是轻税重罚:

现在新的《印花税法》取消该规定:

附:印花税税目及税率新旧对比表

03

印花税纳税申报简并

今天起,就按这个来!

自2021年6月1日起,印花税与其他9个税种简并申报,不再单独使用分税种申报表,而是在一张纳税申报表上同时申报多个税种,简单说就是一表报多税。

04

印花税,免征!

这71种情形通通不用再交了!

刚刚新颁布的《印花税法》增加了4项免征印花税规定:

1、依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证;

2、中国人民解放军、中国人民武装警察部队书立的应税凭证;

3、非营利性医疗卫生机构采购药品或者卫生材料书立的买卖合同;

4、个人与电子商务经营者订立的电子订单。

另外,根据总局发布的最新减免政策,我们整理了一张思维导图,建议收藏!

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布