刚刚,国家宣布:进一步加大对中小企业纾困帮扶力度。通知明确:研究适时出台部分惠企政策到期后的接续政策。这意味着,企业又能少交税了!

那么哪些优惠政策将在2021年12月31日到期,又有哪些政策可能延续呢?我们一起来看看。

01

增值税

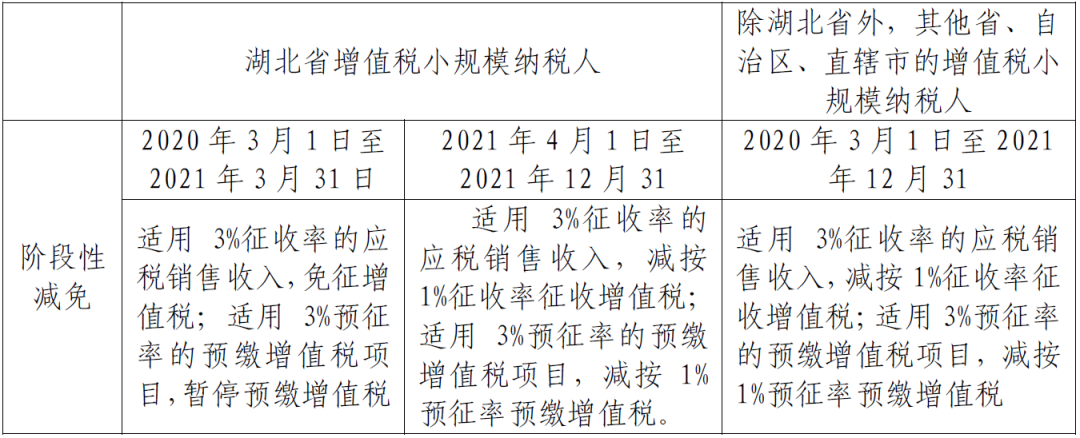

1、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

优惠期限:2021年4月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

附最新增值税税率表

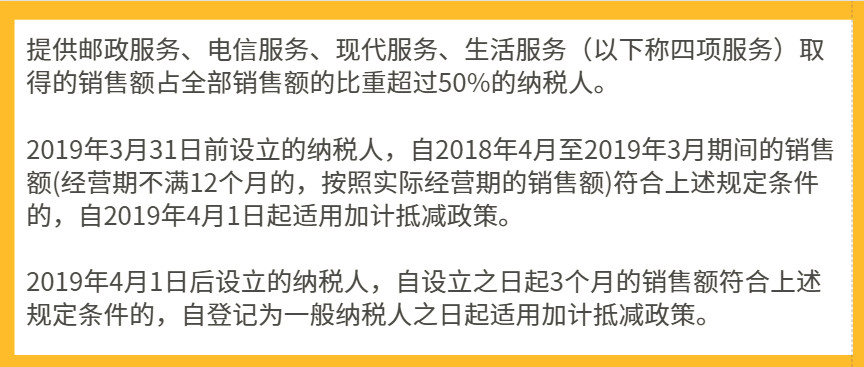

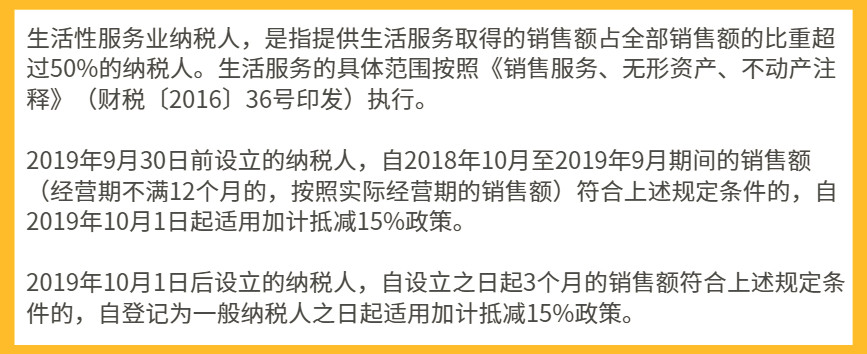

2、适用加计抵减政策的生产、生活性服务业纳税人,适用10%加计抵减或适用15%加计抵减。

优惠期限:2019年4月1日至2021年12月31日(10%)

2019年10月1日至2021年12月31日(15%)

政策依据:财政部 税务总局公告2021年第7号

加计抵减目前有两个政策,一个加计抵减10%,一个加计抵减15%。两个政策到期日都是2021年12月31日。

(1)进项税额加计10%适用的对象

(2)进项税额加计15%适用的对象

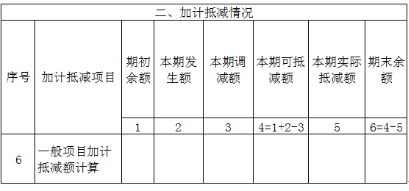

(3)适用加计抵减政策的申报表如何填写?

附表四:填写第6行(据实填写前期、本发生、调减、可抵、实际使用、结转等栏次)

(4)主表:填写第19栏

一般纳税人加计抵减额体现在主表第19栏“应纳税额”。对适用加计抵减政策的纳税人,主表第19栏“应纳税额”栏按以下公式填写。

本栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”

本栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”

“实际抵减额”是指按照规定可从本期适用一般计税方法计算的应纳税额中抵减的加计抵减额,分别对应《附列资料(四)》第6行“一般项目加计抵减额计算”、第7行“即征即退项目加计抵减额计算”的“本期实际抵减额”列。

另外,本项政策不填写《增值税减免税申报明细表》。

(5)不符合条件年度是否可以继续使用前期已计提的加计抵减?

2021年12月31日前,已计提但尚未使用的抵减额,在按规定计算占比不符合规定,不得享受加计抵减的年度可以继续使用。

举例说明:

某公司2020年适用加计抵减政策,且截至2020年底还有20万元的加计抵减额余额尚未抵减完。2020年该公司因经营业务调整,2021年不再适用加计抵减政策,那么这20万元的加计抵减额余额如何处理?

该公司2021年不再适用加计抵减政策,则2021年该公司不得再计提加计抵减额。但是,其2020年未抵减完的20万元,是可以在2021年继续抵减的。

3、对纳税人提供电影放映服务取得的收入免征增值税。所称电影放映服务,是指持有《电影放映经营许可证》的单位利用专业的电影院放映设备,为观众提供的电影视听服务。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

02

个人所得税

1、自2022年1月1日起,个人取得年终奖不再适用优惠算法,即不能再单独计税,应并入当年综合所得计算缴纳个人所得税。

政策依据:财税〔2018〕164号

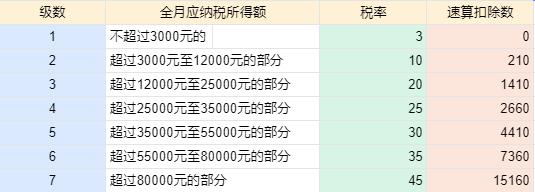

(1)年终奖单独申报

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

(2)年终奖并入综合所得申报

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数

2、单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

3、对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。

政府规定标准包括各级政府规定的补助和奖金标准。

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

4、中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合相关规定的,在2021年12月31日前,不并入当年综合所得,参照年终奖计算方式单独计算纳税;2022年1月1日之后的政策另行明确。

政策依据:财税〔2018〕164号

5、居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励符合相关规定的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表。2022年1月1日之后的股权激励政策另行明确。

政策依据:财税〔2018〕164号

6、外籍个人符合居民个人条件的,2019年1月1日至2021年12月31日期间,可以选择享受个人所得税专项附加扣除,也可以选择按照规定享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。

外籍个人一经选择,在一个纳税年度内不得变更。自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

政策依据:财税〔2018〕164号

(内容补充:个税最新最全的税率表)

03

企业所得税

对电影行业企业2020年、2021年度发生的亏损,最长结转年限由5年延长至8年;

电影行业企业限于电影制作、发行和放映等企业,不包括通过互联网、电信网、广播电视网等信息网络传播电影的企业。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

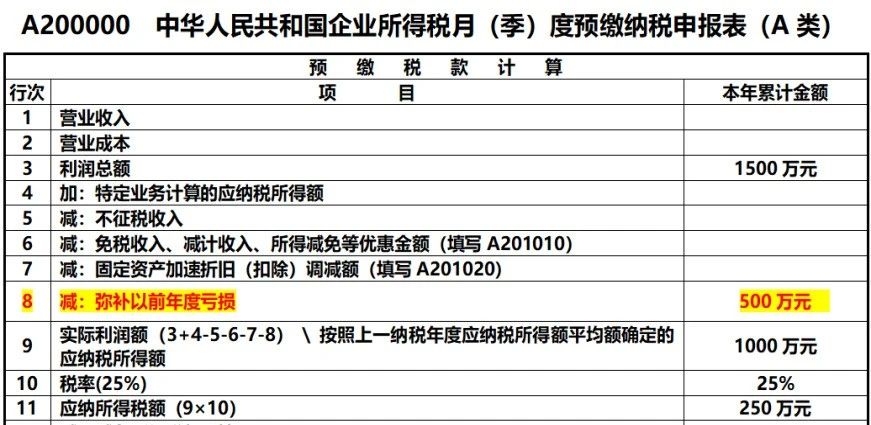

企业所得税季度申报的时候,弥补亏损填报在哪一行?

04

工会经费

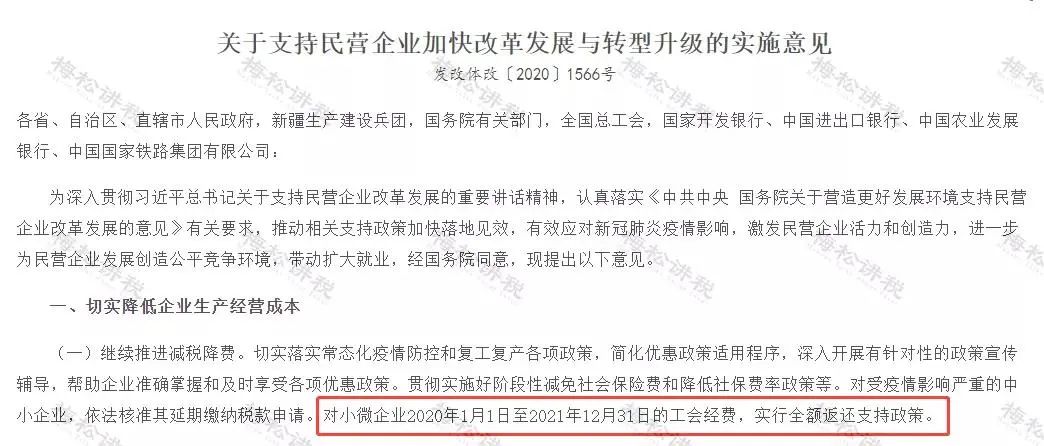

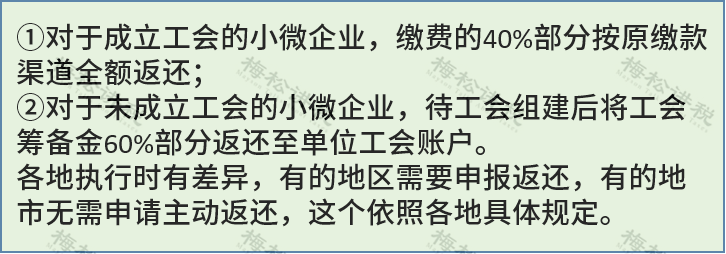

文件中说,对小微企业2020年1月1日至2021年12月31日实行全额返还支持政策。

小微企业享受2021年工会经费全额返还的,依据2020年认定数据,先征后返。

05

文化事业建设费

所有企业免征文化事业建设费。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

我们认为,里面会有不少关于企业,尤其小微企业的政策会延期。大家觉得,哪个政策会延期呢?欢迎大家在评论区里讨论一下~

来源:梅松讲税,二哥税税念, 晶晶亮的税月,国家税务总局,税务经理人;以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。