提醒:无论是纳税人自行开具,还是税务机关代开增值税专用发票,备注栏需填写的内容都有明确规定,若没按要求填写则属不合规发票不能作为抵扣凭证。

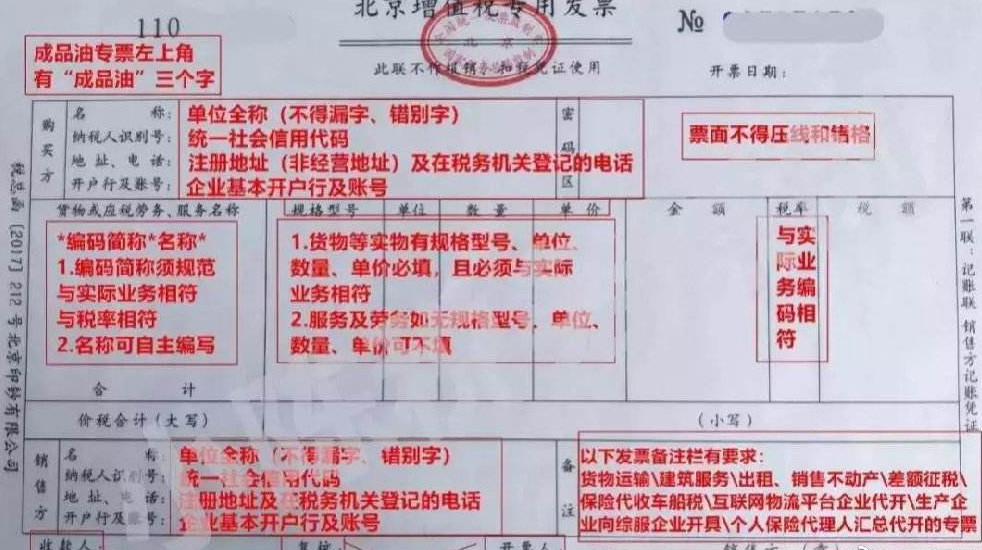

1

2021年发票备注栏填写指南

点击图片看大图↓

提示:以上列举备注栏应填写的信息,也是取得发票的纳税人需要重点审核的内容,根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

2

注意,这六种发票收到时

一定要检查备注栏

在什么情况下开具发票需要填写?如何填写?下面一起来看看发票备注栏的小奥秘吧~

1. 提供建筑服务

纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

2. 增值税一般纳税人提供货物运输服务

使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

3.销售不动产

纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位备注栏注明不动产的详细地址。

4.出租不动产

纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

5.按照现行政策规定适用差额征税办法缴纳增值税

且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

6. 保险机构作为车船税扣缴义务人

在代收车船税并开具增值税发票时应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

小结:发票的基本内容包括:发票的名称、发票代码和号码、联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大小写金额、开票人、开票日期、开票单位(个人)名称(章)等。也包括票面的备注栏,企业取得未按规定进行备注的发票属于不合规票据,属于违反发票管理法规,由税务机关责令限期改正。

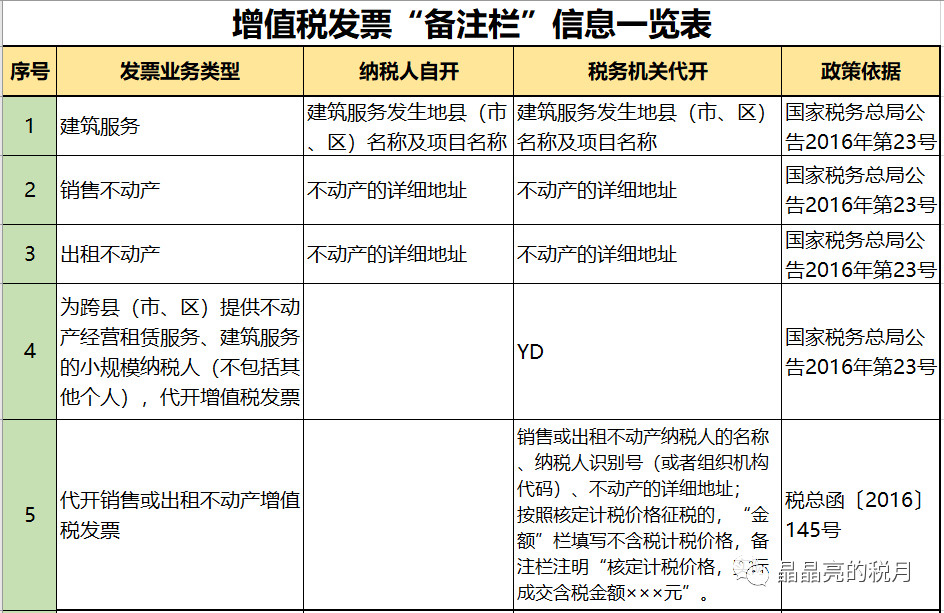

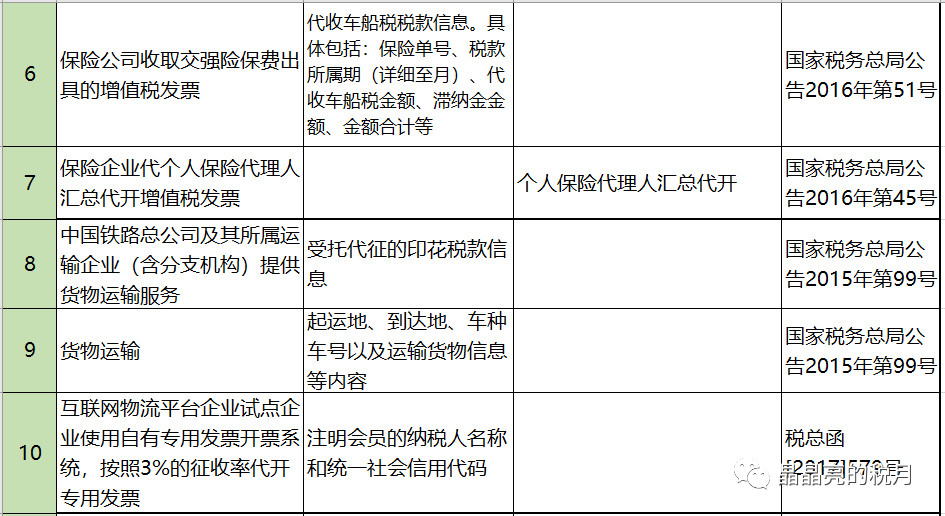

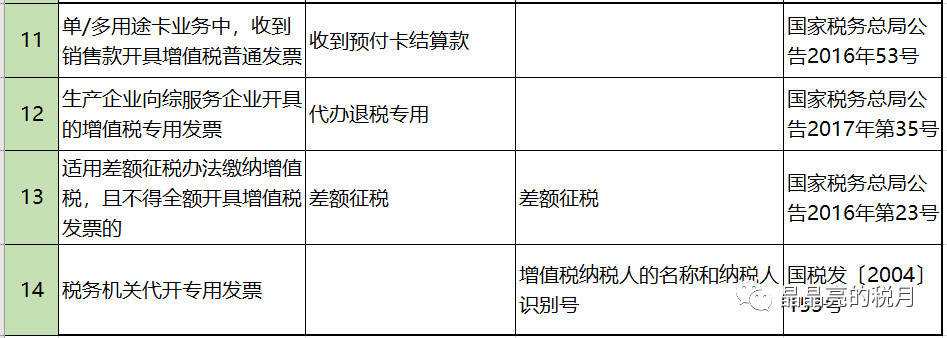

3

一图详解备注栏填写

文字太多看着累?记不住?不要紧,我们做了一张表格,方便你直观了解。

点击图片看大图↓

(水印遮挡的文件号是税总函【2017】579、国税发【2004】153号 )

4

未按规定填写备注栏的风险

1、增值税:根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

2、企业所得税:根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第十二条规定,企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

3、土地增值税:根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定,营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

罚则:根据《增值税专用发票使用规定》(国税发〔2006〕156号)第十一条规定,专用发票应按下列要求开具,(一)项目齐全,与实际交易相符……

根据《中华人民共和国发票管理办法》第三十五条规定,违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:(一) 应当开具而未开具发票,或者未按照规定的时限、顺序、 栏目,全部联次一次性开具发票,或者未加盖发票专用章的;(二) 使用税控装置开具发票,未按期向主管税务机关报送开具 发票的数据一的;(三) 使用非税控电子器具开具发票,未将非税控电子器具使用 的软件程序说明资料报主管税务机关备案,或者未按照规定保存、报 送开具发票的数据的;(四)拆本使用发票的;(五)扩大发票使用范围的;(六)以其他凭证代替发票使用的;(七)跨规定区域开具发票的;(八)未按照规定缴销发票的;(九)未按照规定存放和保管发票的。

来源:税政第一线,北京税务,小陈税务08,国家税务总局,中税答疑,晶晶亮的税月。如需转载,请务必注明以上信息,侵权必究。