广东财政厅刚刚发布最新通知,声明将建立职称与其他考试的对应关系,其实,之前已经有省份注册会计师、中级、高会、资产评估师证书之间建立了“对应关系”。

01

注册会计师会中级互认互免吗?

广东省财政厅公布:《广东省深化会计人员职称制度改革实施方案》,划重点如下:

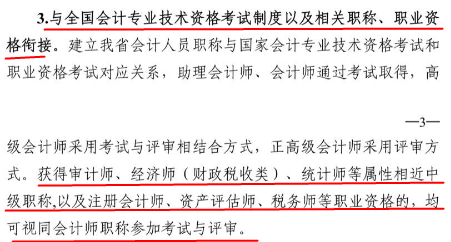

1、将健全职称体系---与全国会计专业技术资格考试制度以及相关职称、职业资格衔接。建立我省会计人员职称与国家会计专业技术资格考试和职业资格考试对应关系。获得审计师、经济师(财政税收类)、统计师等属性相近中级职称,以及注册会计师、资产评估师、税务师等职业资格的,均可视同会计师职称参加考试与评审。

事实上,截止到目前:

北京、湖北、四川、福建、广西、河南地区已确认注册会计师与职称的对应关系,其中北京地区,注会对应会计师;

湖北、四川、福建、广西地区,注会对应会计师或审计师;河南地区,注会考核认定为高级会计师!

1、北京地区---注册会计师对应中级

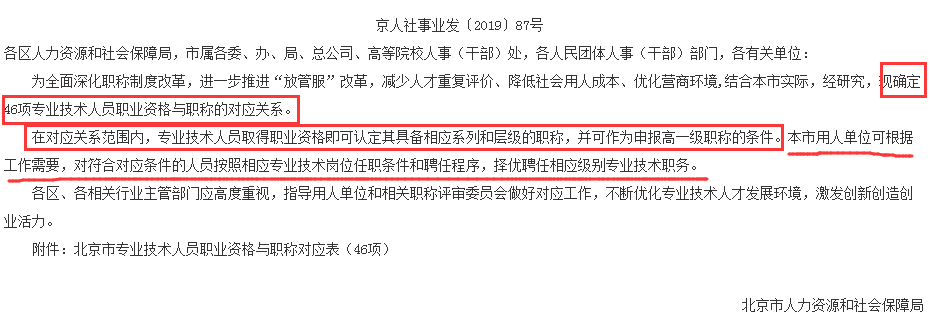

北京人力资源和社会保障局发布公告《关于建立北京市专业技术人员职业资格与职称》,表示:

1、确定46项专业技术人员职业资格与职称的对应关系。

2、在对应关系范围内,专业技术人员取得职业资格即可认定其具备相应系列和层级的职称,并可作为申报高一级职称的条件。

3、本市用人单位可根据工作需要,对符合对应条件的人员按照相应专业技术岗位任职条件和聘任程序,择优聘任相应级别专业技术职务。

看到这里,有的同学问了,哪里看出注册会计师和中级相对应?

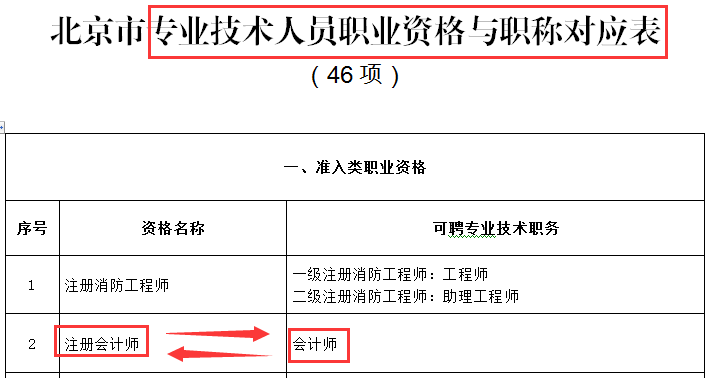

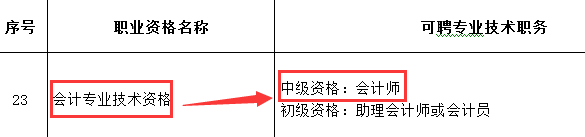

别急,真相在附件:《北京市专业技术人员职业资格与职称对应表》里!在表格第2栏,我们显然看到:注册会计师对应会计师。

这里,会计师,很明显就是指:中级会计职称。在对应表第23项,我们看到说明:中级资格就是会计师。

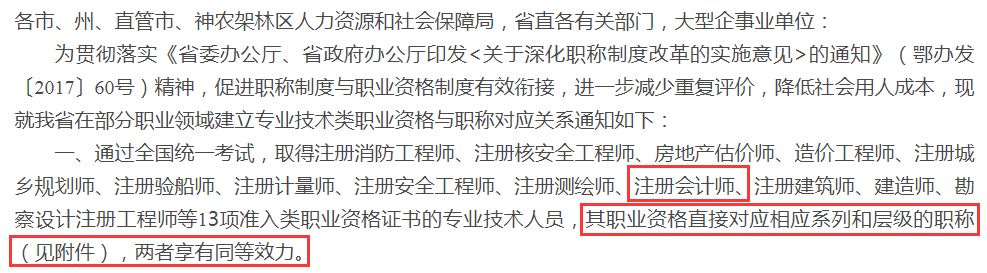

2、湖北地区--注册会计师对应中级或审计师

通过全国统一考试,取得注册会计师等13项准入类职业资格证书的专业技术人员,其职业资格直接对应相应系列和层级的职称,两者享有同等效力。

在湖北,有注册会计师证书的对应的是会计师(中级)、审计师。

3、四川地区--注册会计师对应中级或审计师

通过国家职业资格考试,取得注册会计师等13项准入类职业资格(见附件)的人员,用人单位可根据相关任职条件和岗位空缺情况聘任相应的专业技术职务。

在四川,有注册会计师证书的对应的是会计师(中级)、审计师。

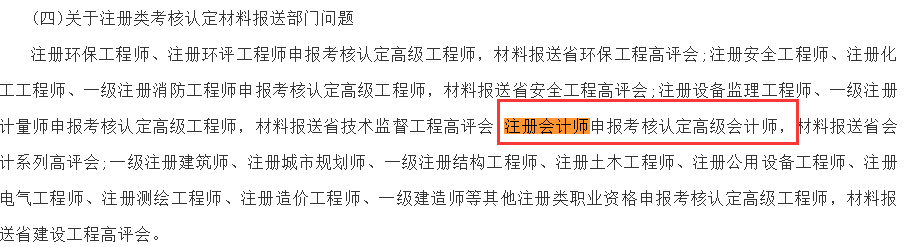

4、福建地区---注会对应中级或审计师

福建地区:符合《会计专业职务试行条例》规定的任职条件并取得注册会计师职业资格的人员,用人单位可根据工作需要结合岗位空缺情况聘任相应的会计或审计专业技术职务;

![]()

![]()

在福建,有注册会计师证书的对应的是会计师(中级)、审计师。

![]()

5、广西地区--注会对应中级或审计师

按照国家职业资格制度规定,取得注册会计师等12项准入类职业资格的人员,用人单位可根据工作需要聘任相应的专业技术职务。

在广西,有注册会计师证书的对应的是会计师(中级)、审计师。

![]()

6、河南地区---注会对应高级会计师

据河南地区相关通知来看,河南省将注册会计师考核认定高级会计师。

7、河南地区---注会对应中级会计师

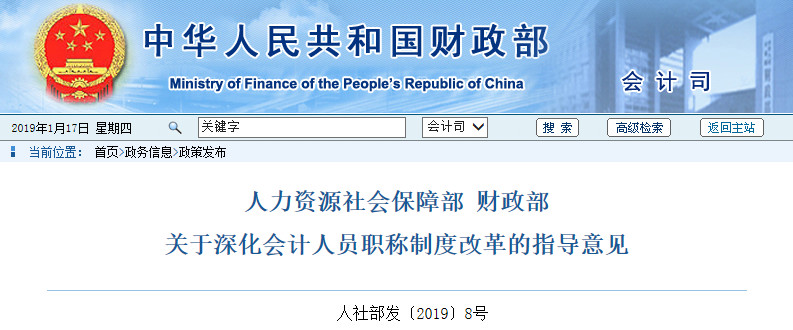

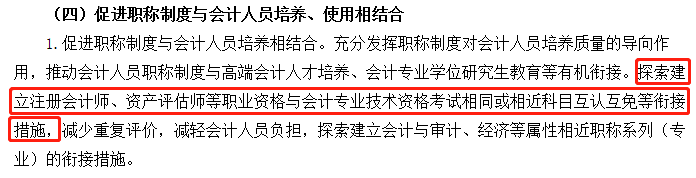

根据财政部和人社部发布的《关于深化会计人员职称制度改革的指导意见》中第四条(促进职称制度与会计人员培养、使用相结合)可以看到,官方表示:

探索建立注册会计师、资产评估师等职业资格与会计专业技术资格考试相同或相近科目互认互免等衔接措施。

这就意味着:注册会计师与会计职称考试有望出现互认互免政策,通俗一点就是“免考机制”。财会行业在发展变革,政策也将顺应发展不断变革。虽然现在尚未出炉相关新政策,但让我们拭目以待吧!

以上就是目前汇总起来的明确职业资格与职称对应的规定的通知省份,请同学们自行查看当地社保局是否有相关通知,如果有新消息,也会及时通知大家的。当然,这里还要提醒同学们:建议对应关系和互认互免不是一个概念,请同学们认真查看哟。

02

CPA和中级会计同时备考

一、考试科目比较

1、注册会计师考试科目

注会考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段的考试。

专业阶段考试科目:《经济法》、《税法》、《审计》、《会计》、《财务成本管理》、《公司战略与风险管理》综合阶段考试科目:职业能力综合测试(试卷一、试卷二)

2、中级会计的考试科目

《财务管理》、《经济法》、《中级会计实务》。参加中级资格考试的人员,必须在连续的两个考试年度内通过全部科目的考试,方可获得中级资格证书。

二、科目重合度分析

1. 注会的《会计》和中级会计的《中级会计实务》的重合度超90%。

总的来说中级会计实务考试内容更少、范围更窄、考核要求更低。相比注会考试,中级没有涉及股份支付、租赁、持有待售非流动资产、每股收益、公允价值计量、合营安排、商誉减值、设定受益计划等内容;没有专门的章节去讲负债和所有者权益,但这两部分内容属于基础性的知识,在中级的其他章节内会有所体现。

2. 注会的《财务成本管理》和中级会计的《财务管理》,二者的重合度80%。 中级财务管理涉及的内容范围面很广,几乎和注会差不多,不过学习的内容整体比注会的财务成本管理浅,是注会的缩略版,比如注会中的第十四章标准成本法、第十五章作业成本法、第十六章本量利分析、第十九章责任会计浓缩到了中级的第八章成本管理。

但中级会计没有涉及期权、企业价值评估、产品成本计算、短期经营决策、业绩评价、管理会计报告;中级会计多了第九章中的纳税管理,不过这部分不是考试重点。

3. 注会和中级会计的《经济法》,二者的重合度在60%。

中级会计经济法主要由四部分构成:民法、商法、税法和经济法。民商法内容和注会大体相当,包括民事法律行为与代理制度,合同法、公司法、证券法、票据法,新增了仲裁与诉讼相关内容和保险法的相关内容。

税法相关制度部分需要学习增值税和企业所得税的有关内容(注册会计师的《税法》有此内容);经济法相关制度多了预算法、知识产权法和政府采购法相关内容。

三、科目难度和介绍

《中级会计实务》被公认为是难度最大的一科,覆盖面广,综合性较强,出题灵活,长期股权投资、合并报表等内容一直是考生很难攻克的难度章节。

《财务管理》难度适中,公式复杂、计算量大,很多公式比较抽象。考生需要通过不断的做题总结来强化对公式的应用,提高计算能力,掌握答题技巧。

《经济法》难度相对较低,内容较少,它的难点在于要背诵很多法律条文,学习起来会比较枯燥。考生需要把各个知识点串联起来,进行理解记忆,另外可以结合历年真题和题库进行训练。

03

科目搭配建议

中级会计考试难度有限,单考的话完全可以一年三科。如果打算中级会计和注会同时备考,也可以根据以下情况搭配,做到事半功倍。

一、1年内必须过3科中级

针对这个需求的同学们,通过中级是第一要务,因此绝不允许有坑队友来被动“掉段”,所以在9月份中级考试结束前,不建议学习注会知识,而是在中级考试结束后,再全身心投入到CPA的备考中!

1、中级三门+CPA经济法

解释:对于精力和时间有限的考友们,1个月备考1门CPA是比较合理的,而经济法是CPA中难度中下的一科,知识体系较为独立,即使遗忘也不会影响后续考试。

2、中级三门+CPA财管

解释:CPA的财管难度中上,但考点相对稳定,掌握中级财管的知识体系后可以通过刷题来快速从中级思维转化为CPA思维,但是CPA的财管计算量较大,大家要做好充分复习练习+思想准备哦!

3、中级三门+CPA会计

解释:CPA的会计毋庸置疑是整个CPA的难点,且知识体系与其他科目多少会有联系,可以说拿下了会计就占领了CPA的“军事要塞”,在有中级基础的前提下,1个月内拿下会计也是一个不小的挑战哦。

4、中级三门+CPA财管+经济法

解释:避开CPA会计,加大马力冲击其他两科,需要你在最短的时间内找到中级和CPA在学习内容和学习方法上的异同,快速适应注会思维,同时没日没夜的学习……

5、中级三门+CPA会计+财管+经济法

解释:对于可以在考完中级后1个月内冲击三门的同学,请收下小编的膝盖,这样的方案适合于考霸级别的同学,要求拥有网状学习思维,不求甚解的快速过知识点,达到从输入到输出的状态。

6、中级三门+CPA会计+财管+经济法+税法

解释:首先,一年单独备考注会4科,就很有难度了,还要首先学习中级、在保证中级学习的基础上通过注会,也是很有难…都不能说有难度了,下一届最强大脑就是你!

二、前期已通过中级部分科目

去年已通过部分中级科目同学,今年的压力可能没有那么大,但是,中级的成绩保留期只有2年,所以策略与上面一直,必须以通过中级为第一目标,建议在中级考试结束后再冲击CPA。

1、已通过中级的任意1科:中级2科+对应1科CPA

解释:以中级为主的前提下,建议以通过所有中级科目为首要目标,毕竟关乎“钱途”,剩余一科在一个月内冲刺一下,是可以完成的。

2、已通过中级的任意2科中级1科+对应1科CPA+其他

解释:中级的成绩保留期限只有2年,所以只剩1课的考生,压力是又小又大,所以不要贪心!一定要脚踏实地的先把中级拿下,在考完之后的一个月内,尽全力拼注会。

来源:会计第一站、编辑:kiki老师;素材来源 :BTclass_kjzc、小艾财税俱乐部、高顿中级会计职称、CPA-Home;以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。