北京的考生恭喜了!刚刚,中税协公布北京地区税务师考试安排!

01

突发!北京地区2020年税务师考试

如期举行!考试分两批次进行!

终于等到这个好消息!北京地区2020年税务师考试如期举行,分为两批次进行!北京地区的同学们终于可以安心复习了!

原文如下:

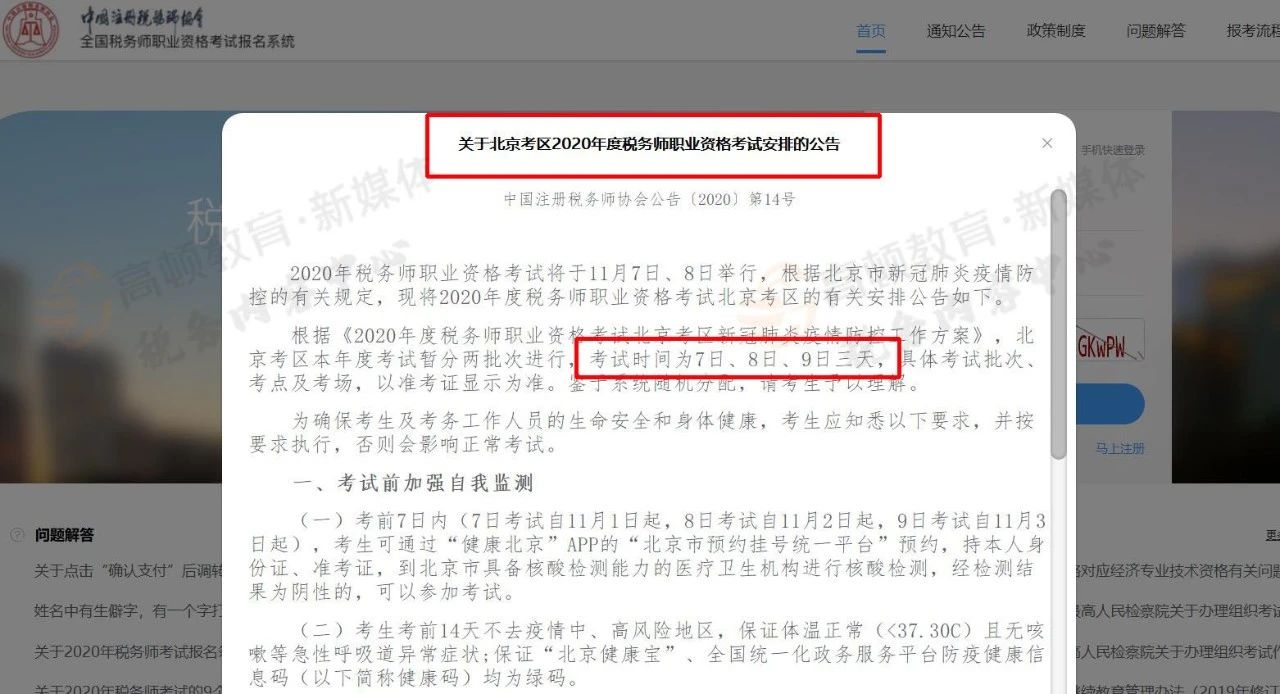

2020年税务师职业资格考试将于11月7日、8日举行,根据北京市新冠肺炎疫情防控的有关规定,现将2020年度税务师职业资格考试北京考区的有关安排公告如下。

根据《2020年度税务师职业资格考试北京考区新冠肺炎疫情防控工作方案》,北京考区本年度考试暂分两批次进行,考试时间为7日、8日、9日三天,具体考试批次、考点及考场,以准考证显示为准。鉴于系统随机分配,请考生予以理解。

为确保考生及考务工作人员的生命安全和身体健康,考生应知悉以下要求,并按要求执行,否则会影响正常考试。

一、考试前加强自我监测

(一)考前7日内(7日考试自11月1日起,8日考试自11月2日起,9日考试自11月3日起),考生可通过“健康北京”APP的“北京市预约挂号统一平台”预约,持本人身份证、准考证,到北京市具备核酸检测能力的医疗卫生机构进行核酸检测,经检测结果为阴性的,可以参加考试。

(二)考生考前14天不去疫情中、高风险地区,保证体温正常(<37.30C)且无咳嗽等急性呼吸道异常症状;保证“北京健康宝”、全国统一化政务服务平台防疫健康信息码(以下简称健康码)均为绿码。

二、考试中加强自我防控

(一)考生应提前60分钟到考点,全程佩戴口罩,人员保持1米以上间距,耐心有序主动配合考点工作人员体温检测、健康码查验等必要工作,走考生通道。

(二)考生体温正常(<37.30C)且无咳嗽等急性呼吸道异常症状,持有效身份证件、准考证和考前7天内(11月1日及以后)新冠病毒核酸检测阴性证明,且手机小程序绿色健康码进入考场。进考场拍照时可临时摘下口罩,按监考老师指引有序入座。

(三)考试结束后,沿考生通道有序离开考场。

(四)考试过程中,如遇考场内突发情况,应按监考老师指引行动,共同维护考场秩序。

三、有以下情况之一,不得参加考试。

(一)考生健康码为非绿色、体温异常(≥37.30C)、咳嗽等急性呼吸道异常症状、无有效身份证件、无准考证、无考前7天内(11月1日及以后)新冠病毒核酸检测阴性证明以及未进行核酸检测或检测结果阳性的。

(二)拒不佩戴口罩者、拒不配合体温检测者、不配合管理、故意滋事者。

四、延长考生考试成绩有效期

根据《人力资源社会保障部办公厅关于做好疫情防控常态化下专业技术人员职业资格考试有关工作的通知》(人社厅函[2020]106号)精神,凡报名后因疫情管控原因不能参加考试的考生,已经取得的合格成绩有效期相应延长一年。

五、其他事项

准考证打印时间为10月30日9:00-11月6日17:00,具体事项另行公告,请广大考生关注中税协微信公众号、中税协官网(www.cctaa.cn)、全国税务师职业资格考试报名系统等最新公告信息。

税务师职业资格评价与考试委员会办公室

2020年10月20日

北京税务师考试如期举行,相信很快新疆也会公布好消息的,请新疆的同学们再耐心等待一下!

02

税务师考试最后15天

重点掌握这些考点!

距离考试只剩15天了,根据历年考试,为大家整理了一些重点内容,一起来学习一下吧!

一、税法一

1.增值税

在增值税中,征税范围肯定是要明确记牢的。第二个是税率,第三个是销售额中的全额和差额。第四个是进行税额,包括凭票抵扣,计算抵扣等。然后是动产与不动产的区别,进口增值税与出口退免税。

2.消费税

消费税是每年的必考点,绝对会有一题。要明确的是税目,15种应税消费品,尤其卷烟,白酒,烟花等,这些都是历年考过的。然后是销售额,这里一般不涉及计算。然后是生产环节,进口,出口,记住外贸和工业的区别。然后是批发和零售的具体事例。在这一章,大家一定要注意看真题,看真题,看真题!

把学习的重心放在增值税和消费税这两个实体法税种上,这两章考查的分值可以占到总分值的60%。

3.小税种

小税种一般考客观题,然后是主观题里的一小问。在这些小税种里,土地增值税,资源税,关税都是考过的,弄懂方法就是看真题!

需要注意的是税率要牢记!例如城烟叶税,城建税车辆购置税,房产税和土地增值税。

提醒大家:要做大量练习,要想通过考试必须要做大量的练习题目,光靠记忆和理解是远远不够的,通过做题掌握教材中的重点内容,总结考试的重点和规律,发现自身的薄弱环节,从而提高考试成绩。

二、税法二

1.精读教材,分层掌握

教材是考试的唯一指定用书,是考试命题的来源和评分标准的依据。学习时,建议考生以教材为基础,对照大纲中了解、熟悉、掌握不同考核要求,分层学习,分层掌握。精读教材,不是泛泛的通读,第一遍通读,大致掌握教材内容;第二遍精读,通过做练习题来验证自己对教材内容理解的正确程度,以及对法规的具体运用能力。第三遍重点读,对精读梳理出的重点内容进行重点记忆。精读是要把书读厚,重点读是要把书由厚变薄。

2.掌握每个税种的特点

教材每章都有概述部分,该部分内容清晰阐述了税种的特点和计税原理。每个税种的特点有别,通过特点去理解,就能做到以简御繁,事半功倍。按类总结梳理,可以超越不同所得项目的不同计算方法。

3.掌握每个税种应纳税额的计算公式

每个税种的计算公式,既是学习和掌握该税种的基本方法,也是学习和掌握该税种的基本思路。

考生要熟练掌握教材中的每道例题,并再通过练习题,以正确理解每个税种应纳税额计算公式中,各要素之间的相互关系,以及各要素的具体政策规定。

4.强化练习,验证学习效果

建议考生在精读完每一章后,应做一些练习题。通过练习题,验证自己对教材内容的掌握是否有遗漏,对法规的理解是否准确,及时查漏补缺。通过练习题,还可以强化对知识点的理解和记忆。

5.掌握每个税种之间的关系,加强综合能力训练

每个税种在教材中都是独立的,但在实务工作中经常是综合出现,交叉影响,如果没有较强的综合运用能力,对综合题的解答有一定的困难。建议考生在学习过程中,应加强总结,可参考历年真题,构建教材各章节间的联系,以掌握税种之间的相互影响机制,进而提高综合题的解答能力。

三、财务与会计

《财务与会计》这本书主要分为财务管理和会计两个部分,第一章至第七章为财务管理部分,第八章至第二十章为会计部分。重点知识点如下:

1. 非流动资产(一)

难度中等,对于固定资产与无形资产的完整核算过程需要掌握,在综合分析题以及计算题中都可能会涉及到。

2. 非流动资产(二)

难度大,其中持有至到期投资与以公允计量且其变动计入其他综合收益的金融资产知识点变动可能性大,尽量回避该部分学习。长期股权投资难度较大,从基础知识学起,掌握长投的取得、确认,再学习成本法与权益法以及金融资产之间的相互转换,该部分需要一步一步攻克消化,学习时要有一定耐心,切记不可心浮气躁。

3. 非流动负债

难度中等,知识点属于高频考点章节,历年考试中都会涉及,此章节学习时只要大家努力,其实知识还是很简单的。考试中会涉及的部分知识点:预计负债、借款费用、债务重组,都需要重点掌握。

4. 所得税

难度中等。核心内容是递延所得税资产和递延所得税负债的确认计量及所得税费用的计算,此章节在考试中一般会在综合分析题中涉及,所以需要重点掌握各类资产、负债计税基础的计算、应交税费和所得税费用计算。

5. 合并财务报表

本章难度较大。在学习时主要掌握合并报表在资产负债表日相关抵消处理以及合并商誉的计算。由于此章难度较大,大家在学习时需要结合老师讲课中的例题反复练习理解。

综合来看,财务管理部分部分以考察课本基础内容为主,难度较低,接近中级会计师财务管理难度。

会计部分则是考察的重点,分值大,考查形式多为计算和文字表述性题目,侧重计算题。鉴于这样的一些考试特点,要求我们在基础备考阶段能够做到对各个部分知识点的学习主次分明的前提下齐头并进,不留死角。

四、涉税服务相关法律

《涉税服务相关法律》科目由行政法律制度、民商法律制度、刑事法律制度和诉讼法律制度四部分内容构成。该四部分内容覆盖三大实体法、三大程序法,即行政法、民法(含商法)、刑法、行政诉讼法、民事诉讼法、刑事诉讼法。鉴于三大程序法存在一定的共性,遂将三者合并于一编,方便考生对比学习、区分掌握。

1.着重夯实基础

《涉税服务相关法律》科目考题难度较小,但考试范围较大,理解难度大,所以考生在备考时要打好基础。考生可结合考试大纲再次学习教材,考试大纲规定了考试范围,依据大纲备考不会漏备考试内容。考生在复习时要抓住教材,从基础性的概念开始理解,之后对构成要件、组成部分、法律效果等方面一点点地学习,不要放过每一个考点。

2.教材变动考点需注意

尽管新民法典自2021年1月1日实施,但《涉税服务相关法律》考试教材上已经根据新民法典做出了相关变化。教材页数也由507增加到556页!

民法典影响最深的就是涉税服务相关法律科目中第二篇民商法律制度。涉及到第七章、第八章、第九章、第十章的内容,影响的分值预计在40分左右,占总分值的30%左右。所以考生一定要重视起来!

3. 把握综合分析题出题思路

近年来,《涉税服务相关法律》主观题的出题范围与出题思路比较稳定。出题范围主要涉及行政法、民商法、刑事法律制度三大部分。2018年的综合分析题中,一道行政法题目(涉及行政处罚、行政强制、行政复议、行政诉讼)阅读量颇大,难度较大。两道民法的题目(涉及民法总论、物权法、债法),一道商法(破产法)题目,都属于传统重点考点,一道刑事法律的题目,主要考查刑法基本理论部分,涉及知识点较多,考查较为细致。

五、涉税服务实务

1.掌握各税种之间的联系

税务师执业过程中,不可能只单一处理某一税种,《涉税服务实务》科目主要考查考生对各税种的掌握情况,是否知晓其中相关联系,能否解决纳税主体的税款缴纳问题。所以考生在备考中,要熟记各税种概念,征税范围,征收对象等问题,注重学习并掌握。

2.加强练习,熟记知识点

《涉税服务实务》科目注重考生的实操能力,所以对于没有经验的考生来说,做习题是培养实操能力的重要步骤。考生应通过大量习题加强对知识点的掌握能力,在学习中加强思考与总结,逐渐锻炼考生以所学知识解决实际操作过程中的实务问题。

3.抓住复习重点

《涉税服务实务》重点章节比较明确,企业涉税会计核算、代理纳税审查方法、货物和劳务税纳税申报代理和纳税审核、所得税纳税申报和纳税审核、其他税种纳税申报和纳税审核涵盖了考试中涉及到的大部分考点。考生在学习的时候要多花些时间和精力确保重点知识无死角。

来源:高顿注册税务师考试整理,内容来源中税协,引用请注明以上信息,如有侵权请联系删除。