在今年的8月11日第十三届全国人民代表大会常务委员会第二十一次会议上通过了《中华人民共和国城市维护建设税法》和《中华人民共和国契税法》,自2021年9月1日起施行。

此两种税法与我们的税务师考生们息息相关。因为城市维护建设税的内容在《税法一》科目的附加税中有所涉及,契税又是《税法二》科目中单独存在的一章内容。

两税改革,意味着很有可能会收录到2021年税务师考试教材中。今天来为大家进行变化解读,赶紧来看看吧!

01

城市维护建设税变化解读

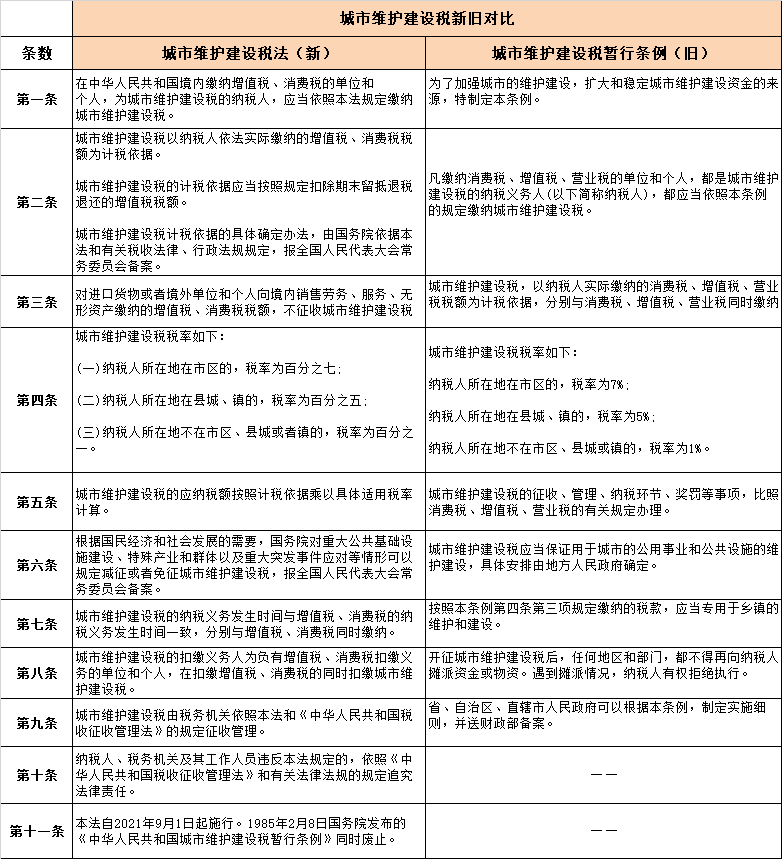

新旧法变化对比:

解读:

本次新通过的城市维护建设税法中共涉及11条内容,变化解读如下:

1.针对纳税人的规定

第一条是针对纳税人的规定:虽然在旧的《中华人民共和国城市维护建设税暂行条例》中,规定城市维护建设税的纳税人包括缴纳增值税、消费税以及营业税的单位和个人。但是在2016年的时候,营改增,营业税被取消了,所以教材中就已经删除了有关营业税的内容。近几年城市维护建设税的纳税人只包含缴纳增值税、消费税的单位和个人。所以,对于纳税人规定的这一条相当于是没有变化的。

2.其余内容整体变化不大

计税依据、城市维护建设税税率没有实质性的变化。需要注意的是,第七条与第八条对缴纳时间进行了规定,需要与增值税、消费税同时缴纳。变化的内容都是一些细则问题。总体来说,城市维护建设税的变化内容并不大,对2021年的考生没有太大的影响。

3.提示考生

在税务师考试中,针对城市城市维护建设税这一章节,主要是重点考查应纳税额的计算、税收优惠等,考生要侧重掌握。

02

契税变化解读

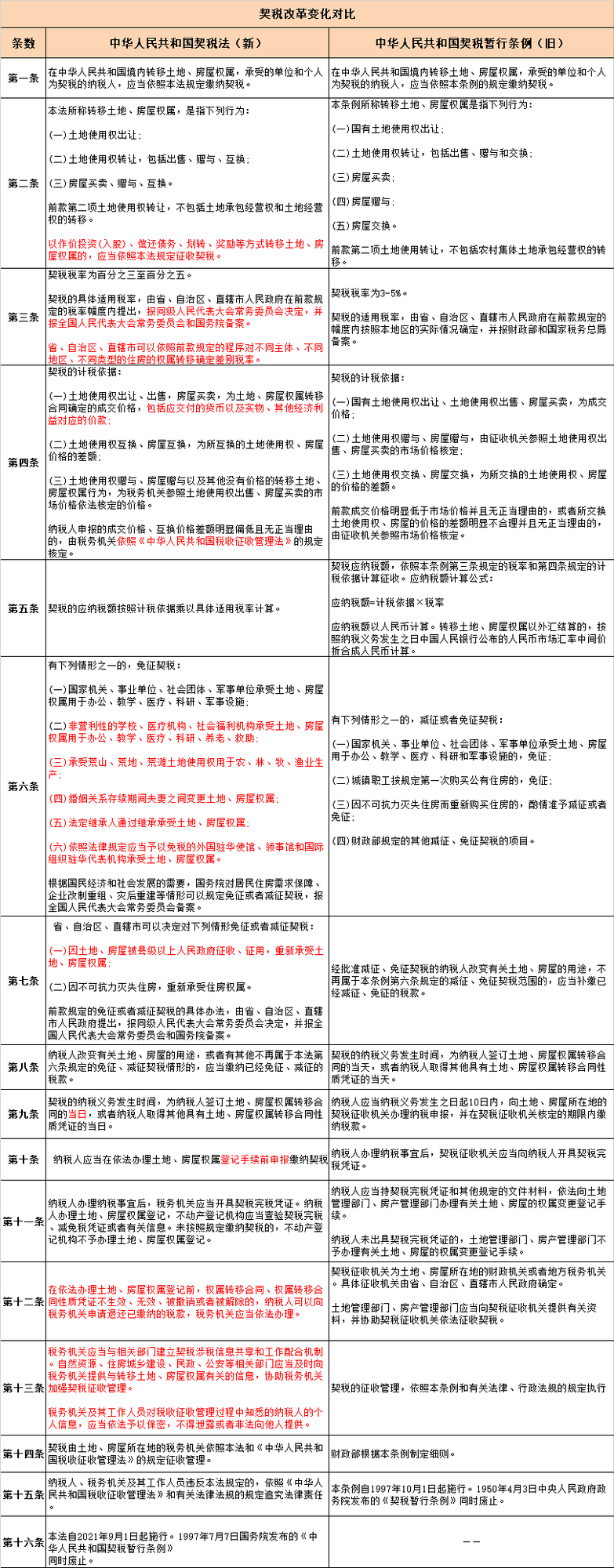

新旧法变化对比:

本次通过的契税法共有16条内容,具体变化解读如下:

1.免征有新增、减免征范围扩大

契税法中新增免征内容:非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助;承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产;婚姻关系存续期间夫妻之间变更土地、房屋权属;法定继承人通过继承承受土地、房屋权属;依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属。

新增减免征税的有:因土地、房屋被县级以上人民政府征收、征用,重新承受土地、房屋权属;前款规定的免征或者减征契税的具体办法,由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

2.对纳税时间、征税机关等问题进一步详细规定

纳税时间由原来的10日内,改为了“为纳税人签订土地、房屋权属转移合同的当日,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当日。”

《契税暂行条例》中规定:契税征收机关为土地、房屋所在地的财政机关或者地方税务机关。具体征收机关由省、自治区、直辖市人民政府确定。新契税法中规定:契税由土地、房屋所在地的税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。

3.提示考生

根据2020年税务师考试大纲规定,在契税这一章节中,要求税务师考生掌握契税的征税范围、契税的计税依据、契税应纳税额的计算方法等内容。因此,这些考点就是考试重点考查的对象,考生要牢牢掌握。

以上就是城市维护建设税和契税的新旧法对比,希望正在备考2020年税务师的考生朋友们努力学习,争取一次通关,否则2021年的《税法一》和《税法二》的教材内容或将会有大变化,这就意味着考生还要学习新的内容,无疑会增加备考难度。

来源:本文由高顿注册税务师考试整理发布,内容来源dongaocom,引用请注明以上信息,如有侵权请联系删除。