01

通行费电子发票

通行费电子发票,全称为收费公路通行费增值税电子普通发票,是针对办理ETC卡的客户通行经营性收费公路时缴费后取得的支付凭证。

通行费电子发票分为以下两种:

征税发票:左上角标识“通行费”字样且税率栏次显示适用税率或征收率的通行费电子发票。征税发票票样如下:不征税发票:左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票。

TIPS:公司只有取得征税发票才可按规定用于进项抵扣哦!

问:已办理好ETC安装业务,如何获取征税发票?

答:登录收费公路通行费电子发票服务平台或"票根"APP",完成注册手续并绑定客户ETC卡就可以了。需要提醒您的是,实际缴费与开票中间存在时间差,需要待您实际发生通行交易后的第7个自然日起方可登录服务平台网站开具。

TIPS:您可能也会发现,在进行ETC预充值后,即使尚未实际发生通行交易,也可登录服务平台网站开票。但此时开出的票为不征税发票,这类票是不能抵扣进项的,且一旦开出不征税发票后,再发生通行交易也不能开出征税发票了哦!

02

发票拿到手了,要如何抵扣呢?

勾选、申报两步教您!

第一步:勾选

公司取得征税发票后,请登录增值税发票综合服务平台确认发票用途。在进项抵扣菜单下选择通行费电子发票,就能找到啦!勾选抵扣后,其余步骤和正常的增值税专票没有差异。

第二步:申报

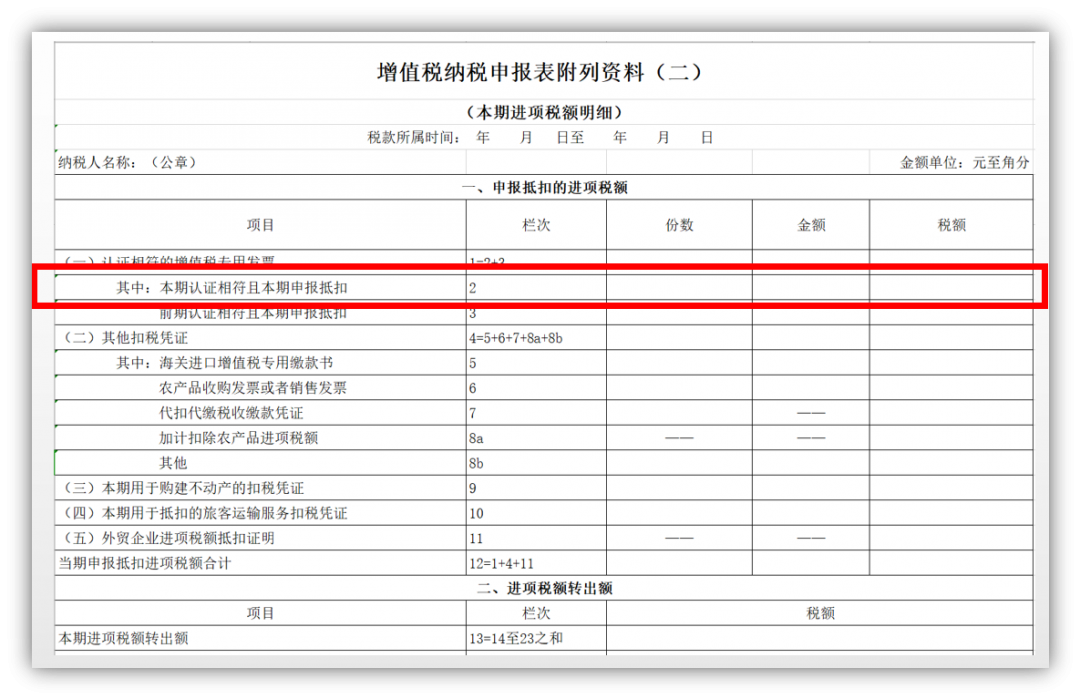

在完成勾选确认后,这张征税发票的金额和税额就需要填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中"认证相符的增值税专用发票"相关栏次。

怎么样,通行费电子发票的涉税处理您get到了吗?

另外提醒您,通行费电子票据作为电子会计凭证具有与纸质会计凭证同等法律效力,是单位财务收支和会计核算的原始凭证,在满足相关条件基础上,单位可以仅使用通行费电子票据进行报销入账归档,不再打印纸质件。

通行费电子票据平台可按一次或多次行程为单位,在汇总通行费电子发票和通行费财政电子票据信息基础上,统一生成收费公路通行费电子票据汇总单,作为已开具通行费电子票据的汇总信息证明材料。

举个例子

一位货车ETC客户,一个月通行了20次高速公路,平均每次长途通行涉及8家不同收费公路经营管理单位,根据相关财税电子票据开具规定,最多会开具160张电子票据。

按照传统财务报销方式,需要将160张发票逐张打印后入账报销。

按照新规定,为便捷财务处理,ETC客户在登陆电子票据服务平台时,可获得一张电子票据汇总单和一个含有160张电子票据的压缩包。其中,电子票据汇总单上详细列明了20次通行记录,包括通行时间、出入口信息、通行费金额,以及行程对应的160张电子票据编码、详细金额和税额明细。

在符合财会〔2020〕6号文件要求的情况下,ETC客户可将电子票据汇总单和含有160张电子票据的压缩包直接提供给单位财务人员,进行入账报销处理,无须再打印纸质件,实现了“多次通行,一次汇总,电子票据打包下载,无纸化报销归档”。

本文来源:厦门税务;以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。